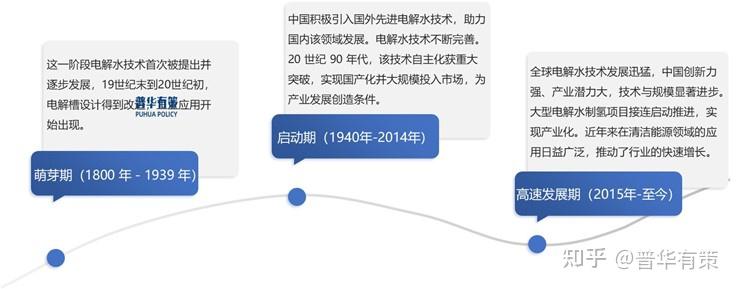

在全球碳中和目标与能源安全战略的双重驱动下,氢能作为21世纪最具潜力的清洁能源载体,正经历从实验室走向产业化的关键跃迁。中国凭借全球最大的氢气产销规模,在“双碳”目标指引下,正构建涵盖“制-储-输-用”的全产业链创新生态。

图片来源于网络,如有侵权,请联系删除

一、氢能行业发展现状分析

2025年,中国可再生能源制氢(绿氢)成本已降至18元/公斤,较2020年下降40%。在内蒙古、新疆等风光资源富集区,通过“光伏/风电-电解水制氢”一体化项目,绿氢成本率先突破15元/公斤,接近煤制氢(灰氢)成本线。

碱性电解槽(ALK)与质子交换膜电解槽(PEM)技术并行发展,其中ALK电解槽单槽制氢量突破2000Nm³/h,系统效率达75%;PEM电解槽在波动性电源适配方面展现优势,国家能源集团宁夏项目已实现72小时连续稳定运行。

高压气态储氢占据主流市场,70MPa IV型储氢瓶实现国产化,单瓶储氢量提升至8kg,较Ⅲ型瓶提升40%。液态储氢技术取得突破,中国航天科技集团研发的液氢储罐BOG(蒸发气)损失率降至0.48%/天,较2023年改善63%。管道输氢进入商业化前期,首条纯氢管道(包头-临河)建成,规划中的“三纵四横”主干网将覆盖全国70%氢能经济圈,单位输氢成本较高压管束车降低60%。

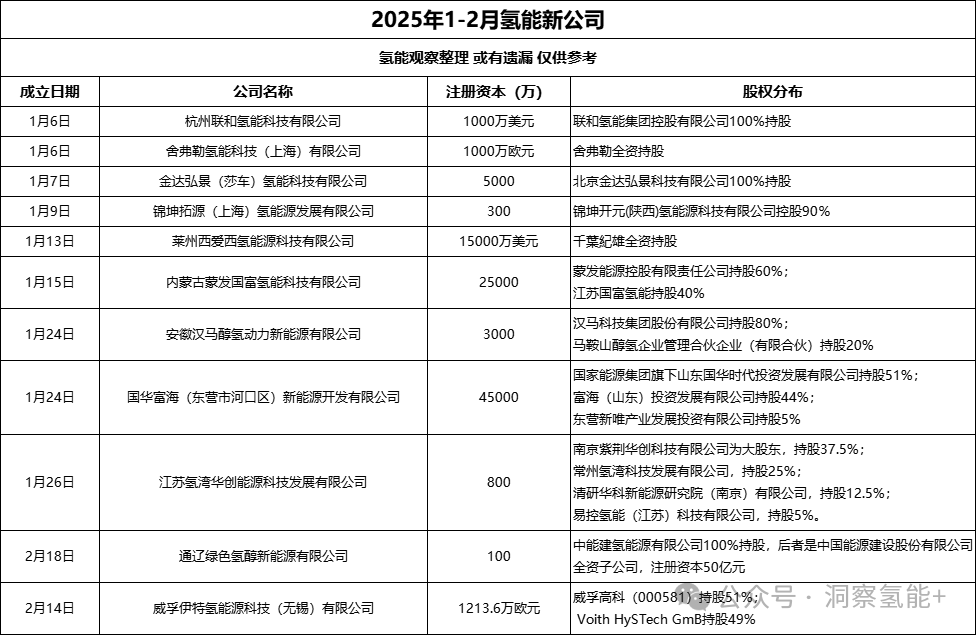

根据中研普华产业研究院发布的《》显示:

燃料电池重卡成为商业化先锋,2025年保有量突破2万辆,较2023年增长3倍。广州海珀特科技发布的H49车型续航里程超1000公里,百公里氢耗降至8kg,全生命周期成本(TCO)较柴油重卡降低35%。在能源领域,建成100座氢能发电站,总装机容量达10GW,安徽六安氢储能电站度电成本0.42元,较锂电池储能低18%。

二、氢能市场规模分析

2025年中国氢能产业链价值分布呈现“两头集中”特征:上游制氢:占比42%,其中绿氢制备市场规模达1680亿元,同比增长60%。中游储运:占比25%,70MPa储氢瓶国产化带动高压储运设备需求激增。下游应用:占比33%,燃料电池系统市场规模突破800亿元,较2023年增长2.3倍。

(一)技术迭代方向

ALK-PEM混合制氢系统成为新趋势,可适配波动性风光电源,系统效率提升15%。高温固体氧化物电解(SOEC)技术进入商业化前期,在800℃工况下制氢效率突破85%。镁基储氢合金实现规模化应用,能量密度达9.1wt%,成本较高压储氢降低30%。

有机液态储氢(LOHC)技术取得突破,中科院大连化物所研发的甲基环己烷体系,储氢密度达5.8wt%,循环寿命超2000次。氢能作为跨季节储能介质,支撑新型电力系统“三步走”战略。吉林白城“风光氢储一体化”项目实现全流程闭环管理,绿电制氢-储氢-发电效率达68%。

(二)市场需求趋势

2025年燃料电池重卡百公里成本降至3.5元,较柴油重卡(4.2元)形成经济性优势。预计2030年燃料电池重卡渗透率达30%,市场规模突破5000亿元。钢铁行业氢基直接还原铁(DRI)技术成熟,宝武集团湛江基地氢冶金项目使吨钢碳排放从1.8吨降至0.4吨,2025年规划产能达百万吨级。氢储能装机量突破2GW,在新型电力系统中承担调峰、调频、备用电源等多重角色。新疆库车“绿氢+光伏”项目实现离网制氢,系统自给率达95%。

总结

中国氢能产业正处于技术突破、政策驱动、市场爆发的三期叠加阶段。市场规模的持续扩张、产业结构的深度调整、竞争格局的动态演变,共同构成行业发展的主旋律。未来,企业需在三大维度持续突破:一是深化技术研发,构建低成本、高效率的氢能供给体系;二是把握场景机遇,开拓交通、工业、能源等多元化应用市场;三是推进全球布局,提升中国氢能在国际市场的定价权与话语权。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。