自动驾驶技术快速发展,2025年车载雷达行业市场深度分析

自动驾驶技术快速发展,作为关键部件,其技术水平将不断提升。毫米波雷达将采用CMOS工艺替代储硅工艺,利用微带相控阵天线和数字信号处理技术实现对目标物的3D扫描和成像。超声波雷达将利用基于CMUT阵元的二维平面阵列,实现对近距离目标物探测、成像和识别。激光雷达将向半固态和固态发展来提升性能和降低成本。

消费者对智能驾驶辅助系统认识的加深以及智能驾驶辅助系统的普及,汽车雷达的市场需求将进一步释放。特别是激光雷达,作为L3级以上自动驾驶必备传感器,其市场需求将持续增长。中国政府高度重视智能汽车产业的发展,出台了一系列政策措施支持智能驾驶技术的研发和应用。这将为车载雷达行业的发展提供有力保障,推动行业持续健康发展。

一、行业现状与市场规模

车载雷达作为自动驾驶和高级驾驶辅助系统(ADAS)的核心传感器,2023年全球市场规模已达33.74亿美元,其中中国市场份额占比约35%,成为全球最大单一市场。按技术类型划分,毫米波雷达仍占主导地位(约60%),但激光雷达因高精度需求快速增长,2023-2029年复合年增长率(CAGR)预计达28%,2030年市场规模有望突破150亿美元。应用端,乘用车占比超80%,商用车因政策驱动(如智能卡车、无人配送)增速显著。

二、供需分析

1. 供给端:

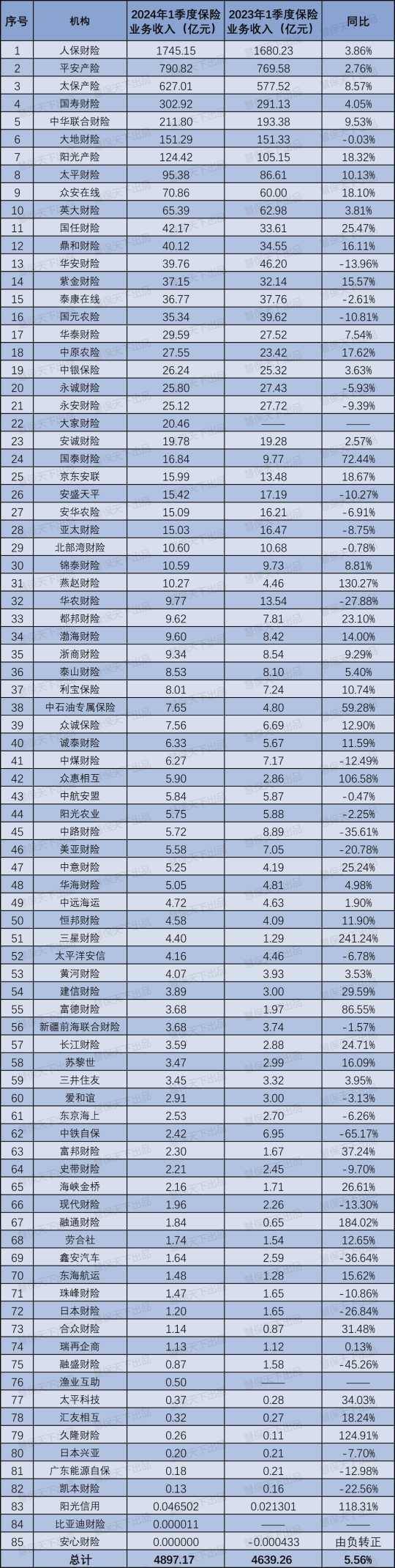

产能扩张:据中研普华产业研究院显示,2023年中国车载雷达同比增长25%,头部企业如华为、速腾聚创加速扩产。

技术迭代:4D毫米波雷达逐步替代传统3D产品,激光雷达成本下降(单颗价格从2019年的$2000降至2025年$500以下),推动规模化应用。

区域集中度:华东、华南地区占国内产能70%以上,长三角产业链集群效应显著。

2. 需求端:

政策驱动:中国《智能网联汽车技术路线图2.0》要求2025年L2/L3渗透率达50%,拉动雷达需求。

消费者偏好:安全性需求提升,2023年搭载ADAS功能车型销量占比超40%。

新兴场景:Robotaxi、无人配送车等商用场景需求激增。

3. 供需矛盾:

芯片短缺:雷达专用芯片(如FPGA、MCU)依赖进口,2023年进口占比超60%,供应链稳定性存忧。

技术壁垒:高端激光雷达核心部件(如905nm激光器)仍由海外企业主导,国产化率不足30%。

三、产业链结构分析

1. 上游:

芯片与材料:砷化镓(GaAs)衬底、硅基氮化镓(GaNonSi)等半导体材料成本占比超40%,日本住友、美国Qorvo垄断高端市场。

光学元件:激光雷达所需的MEMS微振镜、光学透镜国产化率不足20%,主要依赖德国博世、日本滨松。

2. 中游:

制造工艺:毫米波雷达PCB板需满足77GHz高频要求,沪电股份、深南电路已实现量产突破。

封装测试:激光雷达封装良率仅70%80%,低于传统雷达的95%,成为产能瓶颈。

3. 下游:

整车集成:车企与雷达厂商深度绑定(如蔚来与图达通、小鹏与Livox),定制化开发占比超50%。

后市场服务:2025年车载雷达维修市场规模预计达XX亿元,第三方检测认证需求增长。

四、发展趋势预测

1. 技术融合:

多传感器融合:毫米波+激光雷达+摄像头方案成为L4级以上标配,2025年融合方案占比将超60%。

软件定义雷达:通过OTA升级实现分辨率动态调整,软件价值占比从10%提升至30%。

2. 市场分化:

价格战加剧:低端超声波雷达市场进入红海,价格年降幅达15%,中小企业面临淘汰。

高端国产替代:华为、禾赛科技等企业在1550nm激光雷达领域突破,2025年国产化率有望达50%。

3. 区域布局:

海外扩张:中国雷达企业加速出海,2023年出口额同比增长40%,东南亚、中东成重点市场。

政策风险:欧美对雷达数据安全审查趋严,需提前布局本地化合规体系。

五、投资建议

1. 重点领域:

激光雷达芯片:投资MEMS和光学相控阵(OPA)技术企业。

测试验证平台:布局雷达仿真测试、场景数据库建设。

2. 风险提示:

技术路线更迭:固态激光雷达可能颠覆现有机械式产品。

地缘政治:半导体供应链脱钩风险加剧。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。