【财经分析】3月摊余债基再现开放高峰 千亿活水或重塑债市投资逻辑

2026年03月19日 | 浏览量:57812

图片来源于网络,如有侵权,请联系删除

新华财经北京3月19日电(王菁)春回大地,万物竞发。对于债券市场而言,这个3月不仅迎来了政策面的信号,更有一场酝酿已久的“结构性变局”正在上演。一批成立于2019-2020年发行高峰期的摊余成本法债券基金在近几个月处于开放期,而3月的超千亿元规模将续刷开放期月度峰值。

这笔“按捺已久”的存量资金将流向何方?它对信用债市场的定价逻辑又将产生怎样的深远影响?带着这些问题,新华财经近期深入采访了多位业内专家,试图勾勒出这场资金迁徙的全景图。

图片来源于网络,如有侵权,请联系删除

“换血”与转身:从“配置大户”到“边际定价者”

要理解当下的配置热潮,需将时钟拨回五年前。2018年资管新规过渡期内的通知明确,封闭期在半年以上且持有到期的债券可使用摊余成本法计量,这为随后两年的发行高峰埋下了伏笔。

证券固收首席分析师徐亮向新华财经梳理了这段历史:“发行高峰主要集中在两个阶段:一是2019年7月至2020年2月,二是2020年7月至年底,尤其是第二阶段发行规模接近7000亿元。 这些产品封闭期多为3-5年,如今时间的契约陆续到期,自然引来了集中开放的高峰。”

据其团队测算,3月份定开期限在3-5年的产品占据主导,规模约1162亿元,成为2026年绝对的峰值。这一数据也得到了多家券商研究的印证:2025年11月至2026年一季度是绝对高峰,且3月与去年12月构成了“双峰”格局。

规模仅是故事的A面,资金的来源与投向才是B面。与发行初期相比,如今的摊余债基已悄然完成了一次“换血”与“转身”。

“这些存量摊余债基的资金来源发生了根本性变化。”某大型基金公司固定收益总监向新华财经透露,“发行初期多由自营资金主导,而现在银行理财接过了接力棒。 由于私募摊余产品整改清退以及资管新规对嵌套的限制,公募摊余债基成为理财资金获取低波动资产的首选容器。”这一变化意味着,资金的属性更加追求绝对收益与净值稳定的平衡。

更引人注目的是配置策略的“转身”。曾几何时,政金债是摊余债基的“压舱石”,持仓占比一度接近90%。而今,信用债成为新宠。

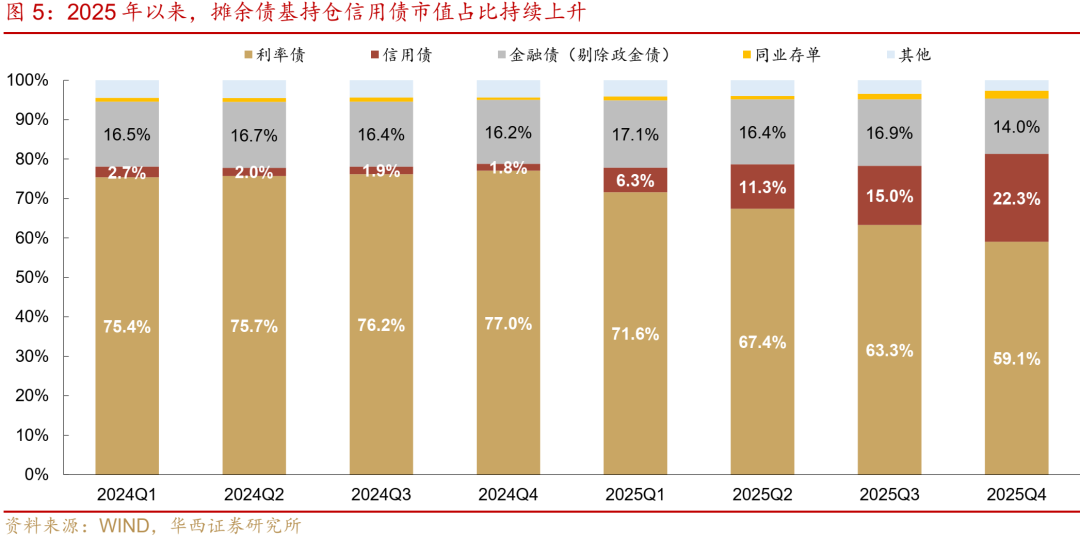

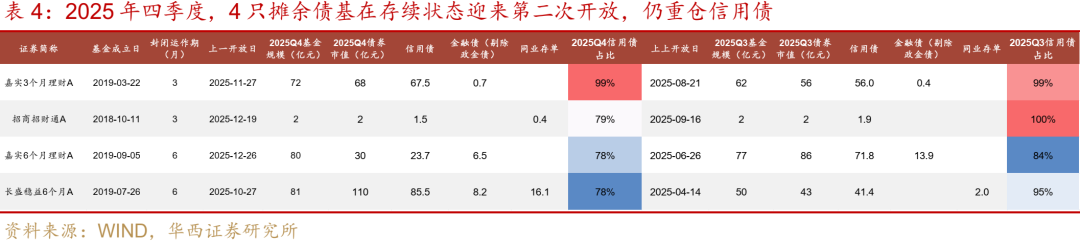

固收首席分析师姜丹提供了一组极具冲击力的数据:2024年末,摊余债基持仓信用债市值仅355亿元,占比1.8%;而到2025年三季度,这一数字飙升至2928亿元,占比跃升至15.4%。她进一步指出,“我们观察2025年前三季度开放的30只存续产品,有19只持仓信用债占比超过70%,其中4只甚至满仓信用债。这一转变不是个例,而是一种系统性的策略迁移。”

结构的艺术:谁在受益,谁在旁观?

再将视线聚焦到当下,资金的转向,必然在市场中激起涟漪。那么,这笔超过千亿的活水将首先浇灌哪片土壤?

“由于大部分摊余成本债基难以参与超过其定开期限的债券,3-5年期成为最受益的品种。 ”徐亮指出,这与当前市场的表现高度吻合,在去年10月下旬以来,基金连续多周净买入3-5年信用债规模超百亿元,直接驱动5年期AAA中短期票据收益率显著下行。

也在其研报中提出了一种“哑铃型”配置思路,与当前的资金流向不谋而合,即“对于负债端稳定的机构,可采用哑铃型结构,在聚焦短端信用的同时,适度布局5年期左右的高等级信用债。 ”业内人士对新华财经解释称,3月摊余债基在5年期及以上品种或集中建仓,且配置力量正从利率债向信用债迁移,这为长端品种提供了难得的支撑。

固收分析师王宇辰则从骑乘策略的角度,指出了4年期券种附近的凸点机会。“中短端信用利差已处历史低位,而4年期为收益率曲线的凸点,骑乘策略有效性较高,建议选择流动性较好的二永债和高等级信用债,挖掘增厚收益的空间。”

从实际情况来看,资金的涌入并非雨露均沾,而是带着鲜明的偏好与严格的筛选。“政金债虽然还是持仓主力,但信用债的占比快速提升已是既定事实,其中主要青睐央企债与产业债。 ”固收首席分析师颜子琦对新华财经表示,对不同评级债券采取不同的久期策略,体现出精细化的运作思路。

值得注意的是,二级资本债并未成为本轮行情的主角。前述基金公司固收总监向新华财经解释称,由于部分二永债可能不符合SPPI测试特征(即合同现金流仅为对本金和利息的支付),被不少严格遵循摊余成本法估值的产品排除在配置范围外。这导致近期5年期二级资本债表现弱于同资质中票,资金反而涌向了普用债。

首席经济学家明明则从宏观视角提示称,当前摊余债基的配置需求虽然强劲,但投资者也需关注后续资金流入的持续性。 如果市场环境发生变化,可能会影响理财资金的配置行为,进而改变摊余债基的资产配置策略。

站在更宏大的视角,这一轮开放潮也折射出资管行业深刻的变迁。“过去,大家关注摊余债基,是因为它是规模扩张的利器;现在,关注它,是因为它是理解信用债结构性机会的钥匙。 ”一位资深债市观察人士向新华财经感慨,“它告诉我们,即使在利率中枢下移、票息收益收窄的环境下,只要抓住机构行为转变的脉络,依然能找到确定的阿尔法。”

(文章来源:新华财经)

本文来源:财富通途网

本文地址:https://www.ibradsap.com/post/46859.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!

- •天津中绿电投资股份有限公司:联合资信上调公司“25绿电G1”评级至AAA

- •刚刚直线跳水!“美联储,重大变化”!特朗普 再次买入

- •个人养老金产品扩容!专家解读!

- •全球债市大反攻!30年期美债收益率创下3月以来最大单日跌幅

- •341次撤标、6笔压哨5秒内完成!银行间债市簿记新规重塑“最后一小时”秩序

- •超长债交易拥挤,30年国债活跃券收益率上行超3BP,TL跌至一年新低

- •2025债券市场高质量发展大会资产证券化专场会议启幕

- •券商首批152亿科创债落地!18家券商齐上阵 招商证券30亿、中信证券20亿

- •买入200亿元! 央行10月恢复公开市场国债买卖操作

- •“产品+市场”为桥 上交所以创新实践构建绿色金融市场新生态