当远景能源与洛轴集团共同庆祝第8000台自研自制风电主轴承下线,当瓦轴集团8MW以上大兆瓦海上风电主轴轴承进入量产阶段,当新强联攻克"无软带感应淬火技术"实现3MW以上主轴轴承国产化量产——中国风电轴承产业正在经历一场从"进口依赖"向"自主可控"的历史性跨越。作为中研普华产业咨询团队长期深耕的战略性领域,我们基于最新的产业研究报告、市场调研数据以及技术突破动态,对"十四五"期间风电轴承行业的发展形势进行系统复盘,并对"十五五"规划期内的企业投资趋势作出前瞻性预判,为投资者、设备制造商及下游应用企业提供战略报告参考。

图片来源于网络,如有侵权,请联系删除

一、"十四五"产业复盘:破冰之旅与生态重构

1.1 市场规模的跨越式增长

"十四五"期间,中国风电轴承行业呈现出"高速增长、结构优化"的发展态势。根据中研普华产业研究院发布的《2025-2030年中国风电轴承行业市场调查研究及投资前景分析报告》显示,2025年全球风电轴承市场规模预计将超过440亿美元,其中陆上风电轴承市场规模约为350亿美元,海上风电轴承市场规模约为93亿美元。

更具标志性意义的是中国市场的爆发。2025年中国风电轴承市场规模预计将达510亿元,同比增长超过四成。这一增长主要得益于中国风电装机容量的持续增加以及风机大型化趋势的推动。2025年上半年,国内风电新增装机容量超过51GW,同比增长近一倍;预计全年新增装机将达到105GW至115GW。

从行业调查报告视角观察,风电轴承应用边界正在快速重构。传统的陆上风电持续释放稳定需求,而海上风电的蓬勃发展、老旧风场技改升级、以及"风光氢储一体化"新趋势,正在重塑风电轴承需求的技术图谱。大兆瓦机组(10MW以上)占比在2025年预计达到65%,对超大尺寸、高精度主轴轴承的需求将迎来爆发式增长。

1.2 国产替代的历史性突破

"十四五"期间,国产风电轴承实现了从"跟跑"到"并跑"的关键跨越:

偏航/变桨轴承领域:国产化率从2020年的不足30%提升至2025年的60%,新强联市场占有率超过20%,成为金风科技、远景能源、明阳智能等头部整机厂的核心供应商。

主轴轴承领域:最难突破的"卡脖子"领域取得重大进展。2022年国产替代率不足5%,2025年上半年新强联已实现3MW以上主轴轴承量产,在国内整机厂的渗透率达15%,未来3年有望提升至30%。远景能源与洛轴集团合作,第8000台自研自制风电主轴承正式下线,标志着国产主轴轴承进入规模化应用阶段。

齿轮箱轴承领域:国产化进程加快,逐步打破国外企业垄断。南高齿自主研发并取得突破的滑动轴承技术,扭矩密度成功突破260N·m/kg,应用于海上16MW级风电机组齿轮箱。

海上风电轴承领域:瓦轴集团8MW以上大兆瓦海上风电主轴轴承进入量产阶段,加快国产替代步伐;洛阳LYC海上风电轴承寿命突破5000小时。

1.3 技术融合的三大趋势

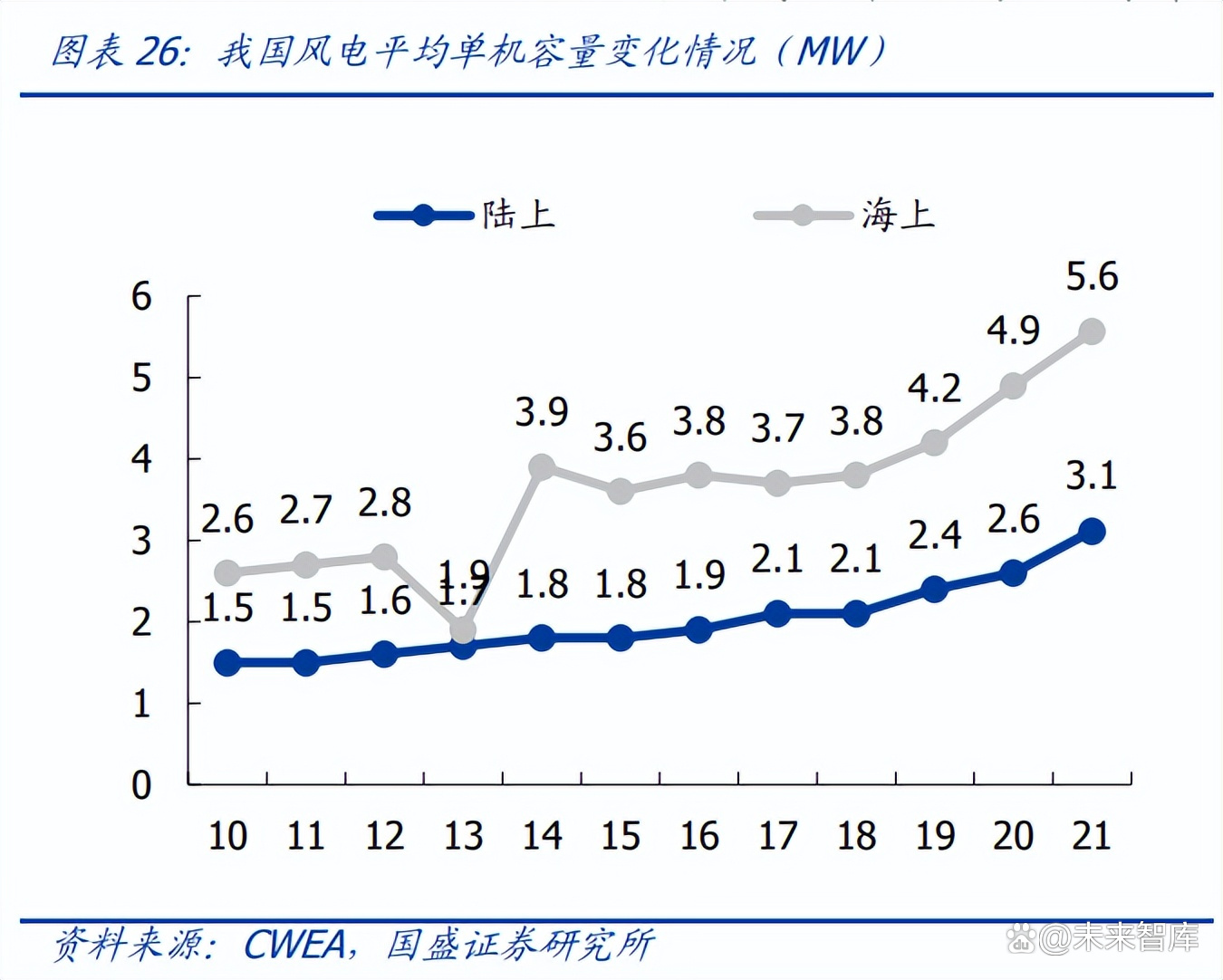

"十四五"期间,风电轴承技术演进呈现"大型化、智能化、轻量化"三大特征:

大型化与高精度:风机单机容量持续增大,海上风机已达16MW级别,对超大尺寸、高精度主轴轴承的需求持续增长。偏航变桨轴承产品已实现国产化,主轴轴承国产化取得较大进展。

智能化与状态监测:高端风电轴承将不再是"哑巴零件",而是集成传感系统的"智能部件"。通过在轴承内部或附近集成温度、振动、润滑状态等传感器,实时采集运行数据,结合边缘计算与云端大数据分析,实现对轴承健康状态的在线监测、早期故障预警与剩余寿命预测。人本集团开发内置传感器智能轴承,预警准确率达92%,已在宝武钢铁高炉设备中降低30%非计划停机。

轻量化与材料创新:碳纤维复合材料应用、高强度轴承钢材料技术取得突破。瓦轴集团采用日本山阳特钢同源纯净度轴承钢,氧含量控制在极低水平,寿命达到国产轴承的2倍;精密加工的滚子圆度误差控制在0.2μm以内,支持15MW以上机型主轴轴承的极端工况运行。

2.1 技术突破方向:从"替代进口"到"引领创新"

中研普华产业分析报告指出,"十五五"期间风电轴承行业的技术演进将呈现以下特征:

超大兆瓦机组配套技术:随着15MW以上机型进入批量装机阶段,对超大尺寸、高精度主轴轴承的需求将迎来爆发式增长,市场规模有望在2025年基础上再增长15%。20MW级以上机组的轴承设计、材料、制造工艺将成为新的技术制高点。

滑动轴承技术突破:南高齿自主研发并取得突破的滑动轴承技术,扭矩密度成功突破260N·m/kg,为海上风电轻量化设计提供了核心技术支撑。滑动轴承在齿轮箱中的应用将进一步推广,提升传动效率和可靠性。

预测性维护与数字孪生:应用数字孪生、大数据和AI技术实现预测性维护,智能化运维系统渗透率2025年将超过80%。轴承健康管理系统与风机整机智能运维平台深度融合,实现从"被动维修"向"主动预防"的转变。

2.2 应用场景深化:从"陆上主导"到"海陆并举"

"十五五"期间,风电轴承的应用场景将呈现"纵向深耕"与"横向拓展"并行的格局:

海上风电爆发增长:海上风电具有资源丰富、风速稳定、对环境负面影响较少等优点,是全球风电发展的重要方向。2025年海上风电设备市场规模预计达860亿元,占比突破30%;漂浮式海上风电2026年后进入商业化阶段,2030年相关设备市场规模将突破150亿元。

老旧风场技改升级:老旧风场技改升级需求增长,预计2030年前需改造机组容量超过60GW。技改市场将为轴承更新、升级提供持续需求。

风光氢储一体化:风光氢储一体化成为新发展趋势,风电轴承将在制氢、储能等新兴应用场景中拓展应用边界。

国际市场拓展加速:2030年中国风电设备出口占比将从2023年的18%提升至30%。风电轴承作为核心零部件,将跟随整机出口实现全球化布局。

2.3 产业链协同与生态构建

"十五五"期间,风电轴承产业链将呈现以下演进趋势:

关键零部件国产化率提升:2025年前主轴轴承、变流器IGBT国产化率需分别达到85%和90%以上。整机制造环节市场集中度持续提升,CR5企业市占率将从2023年的67%增长至2030年的75%以上。

上下游协同创新:整机厂与轴承厂建立深度联合研发机制,从"供应商-客户"关系向"战略合作伙伴"关系转变。远景能源与洛轴集团的合作模式——"携手突破进口依赖,完成风电主轴承自研自制"——将成为行业标杆。

运维后服务市场快速发展:运维后服务市场年均增速显著,轴承状态监测、故障诊断、延寿服务等高附加值业务将成为新的利润增长点。

三、产业链价值重构:从"单一制造"到"系统方案"

3.1 上游:材料自主化的关键突破

风电轴承产业链上游以轴承钢、滚动体、保持架等核心材料和零部件为主。国内已形成从原材料到成品的完整产业链,但在高端材料领域仍存在进口依赖。

"十四五"期间,国产材料取得突破性进展:瓦轴集团采用日本山阳特钢同源纯净度轴承钢,氧含量控制在极低水平;洛阳LYC高铁轴承通过120万公里台架测试,性能对标国际顶尖水平。

但先进材料与核心技术仍存在代差,大兆瓦机组主轴、齿轮箱轴承使用保持架数量及规格均显著增加,带动轴承保持架行业市场规模上涨,2025年仅中国风电轴承保持架市场规模就将突破30亿元。

3.2 中游:从元件制造到系统集成

传统意义上,风电轴承制造商的核心竞争力在于材料配方与精密加工。但在"十五五"时期,这一逻辑正在被彻底改写。中游企业正从单纯的轴承供应商,演变为"轴承+监测+服务"的系统解决方案提供商。

中研普华在编制商业计划书时发现,领先企业已构建起覆盖"研发-设计-生产-监测-服务"的全链条能力:新强联通过攻克"无软带感应淬火技术""大型轴承寿命预测模型"等核心技术,实现了3MW以上风电主轴轴承的国产化量产,部分产品性能达到国际先进水平;南高齿将陆上成熟且高性价比的双馈齿轮箱技术应用于海上16MW级风电机组,既确保了高可靠性,又有效控制了成本。

3.3 下游:从"标准化采购"到"定制化协同"

下游整机厂的采购逻辑正在发生根本性转变。从关注轴承单价,转向关注全生命周期成本(LCC)和系统可靠性。头部整机厂更倾向于与轴承厂商建立联合开发机制,定制化需求占比持续提升。

"轴承即服务"(Bearing as a Service, BaaS)模式开始萌芽:整机厂不再单纯购买轴承,而是购买包含设计支持、状态监测、预测性维护、延寿服务的全链条解决方案;轴承制造商通过智能监测平台,为客户提供从选型、测试到运维的全流程支持,将低频的单次采购转化为高频的技术服务收入。

基于中研普华预测报告模型推演,结合技术成熟度曲线与产业规律,我们对"十五五"开局阶段的发展趋势作出如下研判:

2026年:国产替代规模化落地年

作为"十五五"开局之年,主轴轴承国产化率将突破50%,在3MW以上机型实现规模化应用。海上风电轴承在8MW以上大兆瓦机组中实现批量配套,瓦轴集团、洛阳LYC等企业的海上风电主轴轴承产能全面释放。

滑动轴承技术在齿轮箱中的应用比例显著提升,南高齿等企业的滑动轴承解决方案在海上风电领域实现规模化推广。智能化轴承状态监测系统成为海上风电标配,预警准确率超过95%。

2027年:技术融合与商业模式重构年

超大兆瓦机组(20MW级以上)轴承设计、材料、制造工艺取得突破性进展,国产轴承在极端工况下的可靠性得到验证。预测性维护与数字孪生技术深度融合,轴承健康管理系统与风机整机智能运维平台实现无缝对接。

"轴承即服务"模式在高端市场取得突破性进展。领先企业开始尝试按运行时长付费、按可靠性保证分成等新型商业模式,将一次性轴承销售收入转化为持续性服务收入。轴承后市场(监测、诊断、维护、延寿)成为兵家必争之地。

2028年:全球化布局与标准输出年

中国风电轴承企业凭借技术突破和成本优势,开始在全球市场挑战SKF、舍弗勒、NSK等传统巨头的领导地位。东南亚、中东、欧洲等新兴市场成为出口增长的主要驱动力;"一带一路"沿线国家风电项目中,国产轴承占比持续提升。

中国主导或参与制定的风电轴承国际标准、行业标准数量显著增加,从"标准跟随者"向"标准制定者"转变。超大兆瓦、智能化、轻量化技术路线成为中国方案的核心标签,在全球风电产业中发挥更重要作用。

五、结语:在确定性中寻找结构性机会

站在2025年的历史节点回望,中国风电轴承产业已走过"从无到有"的艰难岁月,正迈向"从有到优"的关键跨越。"十五五"规划的政策红利、全球能源转型的深入推进、以及国内庞大且完整的风电产业链体系,共同构成了产业发展的确定性底座。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。