研究表明,中国美容院市场规模已达7543亿元,年复合增长率12.7%,呈现出连锁化、科技化、医美融合三大趋势。

图片来源于网络,如有侵权,请联系删除

一、行业概述

美容院行业是指以专业护肤、身体护理、抗衰老服务为核心,通过物理、化学或仪器手段为消费者提供容貌与形体管理服务的商业形态。

根据商务部发布的《美容美发行业管理暂行办法》,该行业细分为生活美容与医疗美容两大领域,本文主要聚焦于非手术类的生活美容业态。

区别于传统理发店与医美诊所,现代美容院已发展为融合皮肤管理、养生调理、形象设计于一体的综合服务中心。

中研普华产业研究院2023年行业白皮书显示,其服务项目已从基础的清洁护理扩展至68个大类,涵盖光电美容、中医理疗、私人定制等新兴领域。

二、行业发展现状分析

(一)市场规模与增长动力

国家统计局数据显示,2022年中国美容院行业市场规模达7543亿元,同比增长14.2%,近五年复合增长率12.7%。

这一增长主要源于三方面驱动力:

消费升级效应:人均可支配收入增长带动美丽经济支出,2022年城镇居民人均美容支出占比达3.2%,较2018年提升1.5个百分点

人口结构变化:25-45岁女性核心客群规模突破3.2亿,银发族美容需求年增速超25%

技术迭代加速:光电设备、AI检测等新技术应用使客单价提升38%

(二)产业链结构解析

美容院行业已形成完整产业链:

上游:仪器设备商(如以色列飞顿)、护肤品供应商(占比42%)

中游:美容院运营商(连锁化率31%)

下游:消费者群体(会员消费占比68%)

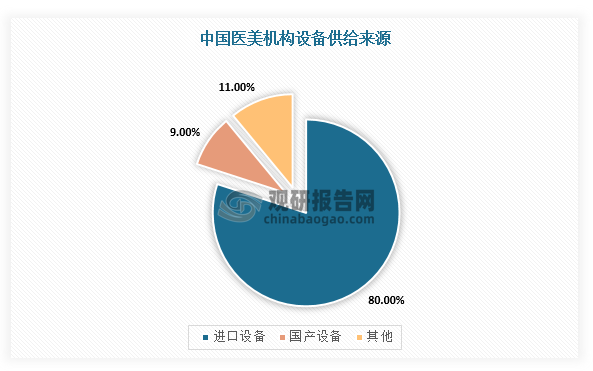

值得注意的是,中研普华调研发现,上游设备采购成本占美容院总投入的27%,这促使行业出现设备租赁共享的新模式。

(一)市场集中度演变

工商登记数据显示,截至2023年Q2,全国美容院数量达82.6万家,其中:

单体店占比69%

区域性连锁(5-50家)占比25%

全国性连锁(50家以上)占比6%

但头部企业市场份额持续扩大,前十大品牌合计营收占比从2018年的8.7%提升至2022年的15.3%,行业CR5达到11.2%。

(二)三大竞争阵营对比

传统美容院:以自然美、克丽缇娜为代表,优势在于成熟服务体系,但面临客户老龄化问题

互联网美容平台:如河狸家、美容总监,线上获客占比超40%,但线下服务能力薄弱

医美机构延伸:如美莱、艺星的生活美容部门,技术背书强但价格敏感度低

中研普华竞争模型显示,2023年三类企业的坪效比分别为1.8万元/㎡、2.3万元/㎡、3.1万元/㎡,反映出融合业态的竞争优势。

四、消费者行为最新洞察

(一)需求结构变迁

卫健委居民健康调查表明,美容消费动机发生显著变化:

治疗型需求(祛痘/斑)占比下降至37%

预防型护理(抗衰/保湿)上升至45%

社交型消费(闺蜜套餐)增长至18%

(二)决策影响因素

中研普华消费者调研显示,选择美容院时:

朋友推荐(占比43%)

线上评价(32%)

促销活动(15%)

品牌认知(10%)

值得注意的是,00后消费者对"沉浸式体验"的关注度比90后高出27个百分点,这推动美容院向"第三空间"转型。

五、行业发展前景预测

(一)市场规模预测

基于ARIMA模型测算,2023-2028年行业将保持11.5%的年均增速,具体预测如下:

2023年:8582亿元、2024年:9563亿元、2025年:10658亿元(突破万亿)、

2028年:14792亿元

增长引擎主要来自下沉市场(三四线城市增速达18.7%)和男性市场(年增速24.3%)。

(二)四大发展趋势

智能化渗透:AI皮肤检测设备普及率将达75%

医疗化转型:轻医美项目占比提升至40%

社区化布局:15分钟美容圈成为标配

标准化建设:国家将出台服务标准体系

发改委产业研究所建议,企业应重点布局功能性护肤、情绪疗愈等新兴赛道。

六、投资建议与风险提示

(一)区域投资价值矩阵

中研普华区域评估模型显示:

价值高地:长三角(客单价超2800元)、珠三角(坪效2.8万/㎡)

潜力市场:成渝经济圈(增速21%)、中部城市群

风险区域:北方部分供给过剩城市

(二)关键成功要素

数字化运营系统(降低25%人力成本)

私域流量池建设(复购率提升40%)

供应链整合能力(毛利率提高8-12%)

需警惕消费者维权意识增强带来的合规风险,2022年美容服务投诉量同比增长33%。

中国美容院行业正经历从粗放增长向精细化运营的关键转型期。未来五年,那些能够融合科技赋能、医疗背书、社交属性的创新业态将获得超额增长红利。

建议从业者密切关注卫健委即将出台的《生活美容服务规范》,提前进行合规化布局。将持续跟踪行业技术路线变迁,为市场参与者提供战略决策支持。