手术器械是医疗器械的核心分支,涵盖用于外科手术、介入治疗及微创操作的精密工具与设备,包括但不限于传统金属器械、能量器械(如超声刀、电刀)、植入物(如人工关节、心脏支架)及智能手术机器人。其技术演进直接影响手术精准度、患者康复周期及医疗资源利用效率,是现代医疗体系高质量发展的关键支撑。

图片来源于网络,如有侵权,请联系删除

1. 行业发展现状

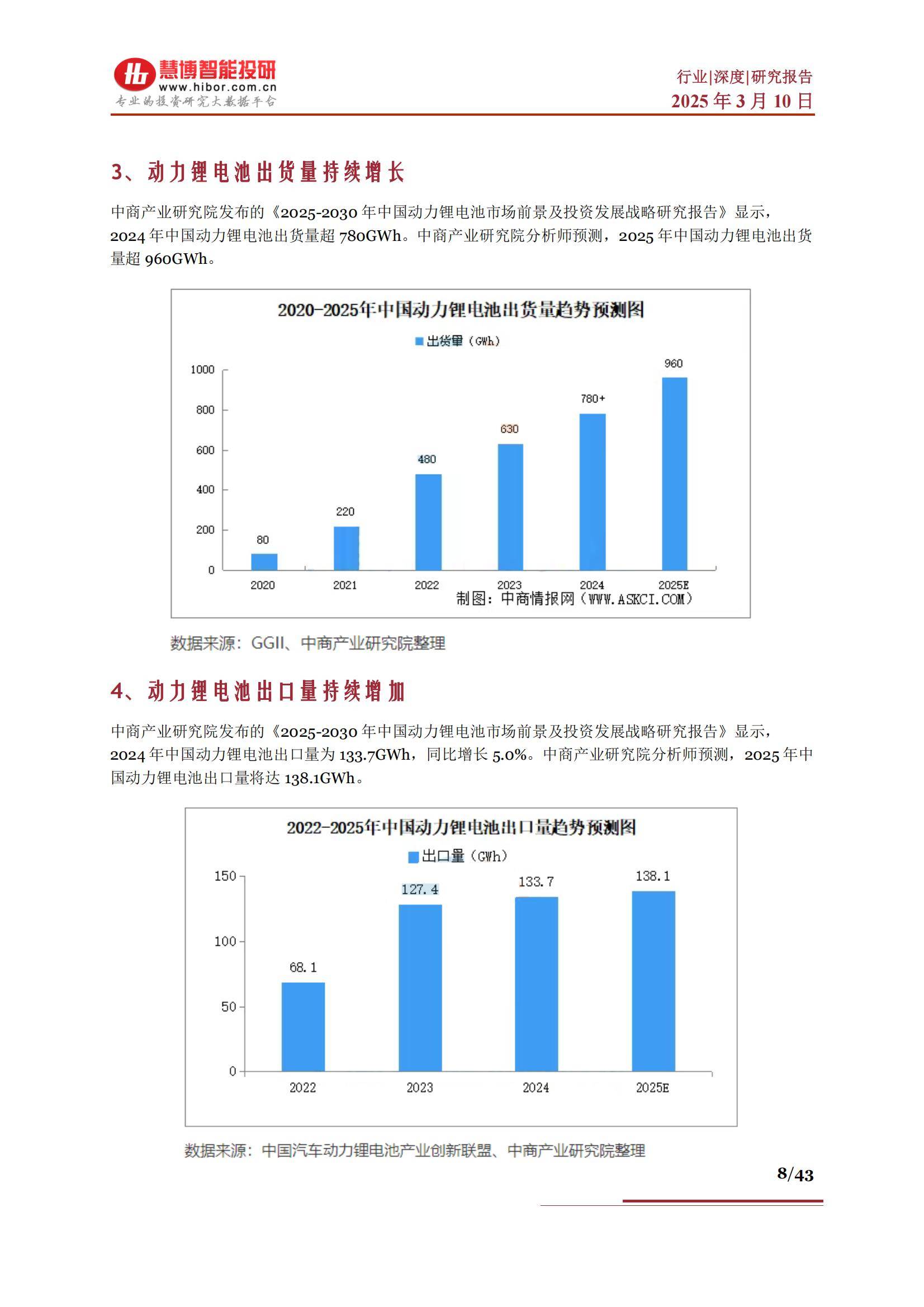

近年来,全球手术器械市场在医疗技术进步、老龄化加剧及微创手术普及的推动下保持稳定增长。中研普华产业研究院数据显示,2023年中国手术器械市场规模达680亿元,预计2028年将突破1200亿元,年复合增长率(CAGR)10.2%。

1.1 市场规模与增长动力

根据国家卫健委数据,2023年中国手术器械市场规模达680亿元,同比增长12.5%,增速高于全球平均水平(8.3%)。增长动力主要来自:

老龄化社会推动需求:中国65岁以上人口占比达14.9%(国家统计局2023年数据),心血管、骨科等慢性病手术量持续攀升。

微创手术普及:2023年国内微创手术渗透率提升至35%(2018年仅20%),带动腔镜器械、超声刀等高端产品需求。

政策支持国产替代:带量采购(如骨科耗材集采)及创新医疗器械特别审批程序加速国产厂商崛起。

1.2 产业链分析

手术器械产业链可分为:

上游:原材料(不锈钢、钛合金、高分子材料)及精密加工设备,受国际供应链波动影响较大。

中游:传统器械(手术刀、钳类)与高端器械(机器人辅助设备、能量平台),后者利润率更高。

下游:医院(占比85%)、第三方医疗中心及出口市场(东南亚、中东需求增长显著)。

2. 竞争格局分析

2.1 国际巨头主导高端市场

美敦力、强生、史赛克等外资企业占据中国高端手术器械市场70%份额,尤其在机器人手术(如达芬奇系统)和超声刀领域优势明显。

2.2 国产企业加速突围

数据显示,2023年国产手术器械品牌市场份额提升至30%(2018年仅15%),代表性企业包括:

迈瑞医疗:监护仪与微创手术器械协同发展,海外收入占比超40%。

威高股份:骨科器械龙头,2023年营收同比增长25%。

乐普医疗:心血管介入器械国产替代主力,获批创新产品数量居行业前列。

2.3 行业集中度提升

中小厂商受原材料成本上涨(2023年不锈钢价格同比涨18%)及集采压价影响,部分企业退出市场,行业CR5(前五企业市占率)从2020年的45%提升至2023年的58%。

3.1 需求端:三大增长引擎

基层医疗扩容:国家千县工程推动县级医院手术量年均增长15%,低值器械需求激增。

出口市场拓展:一带一路国家采购国产器械(如消毒盒、缝合线)增速超30%。

智能化升级:手术机器人(2023年市场规模92亿元,CAGR 28%)带动配套器械需求。

3.2 供给端:技术突破与产能扩张

3D打印技术:爱康医疗等企业已实现个性化骨科器械批量生产,降低成本30%。

国产替代加速:2023年国家药监局批准56个创新医疗器械,其中国产占比76%。

3.3 中研普华预测:2024-2028年关键趋势

市场规模:2028年达1200亿元,CAGR 10.2%。

高端占比提升:微创及机器人配套器械份额将从2023年的25%增至2028年的40%。

行业整合加速:并购案例增加,预计2025年CR10突破65%。

4. 挑战与建议

4.1 行业痛点

研发投入不足:国产企业平均研发占比仅8%(外资企业15%)。

供应链风险:高端材料(如医用钛合金)进口依赖度超60%。

4.2 发展建议

政策层面:加大创新器械医保支付倾斜,如北京已试点手术机器人部分报销。

企业策略:联合高校攻关核心技术(如超声刀换能器),布局海外认证(CE/FDA)。

中国手术器械行业正处于国产替代与智能化升级的关键期,未来五年将呈现高端化、集中化、国际化三大特征。

中研普华产业研究院认为,具备核心技术、成本控制能力及海外渠道的企业将赢得更大市场份额,投资者可重点关注微创器械、手术机器人配套及出口导向型标的。