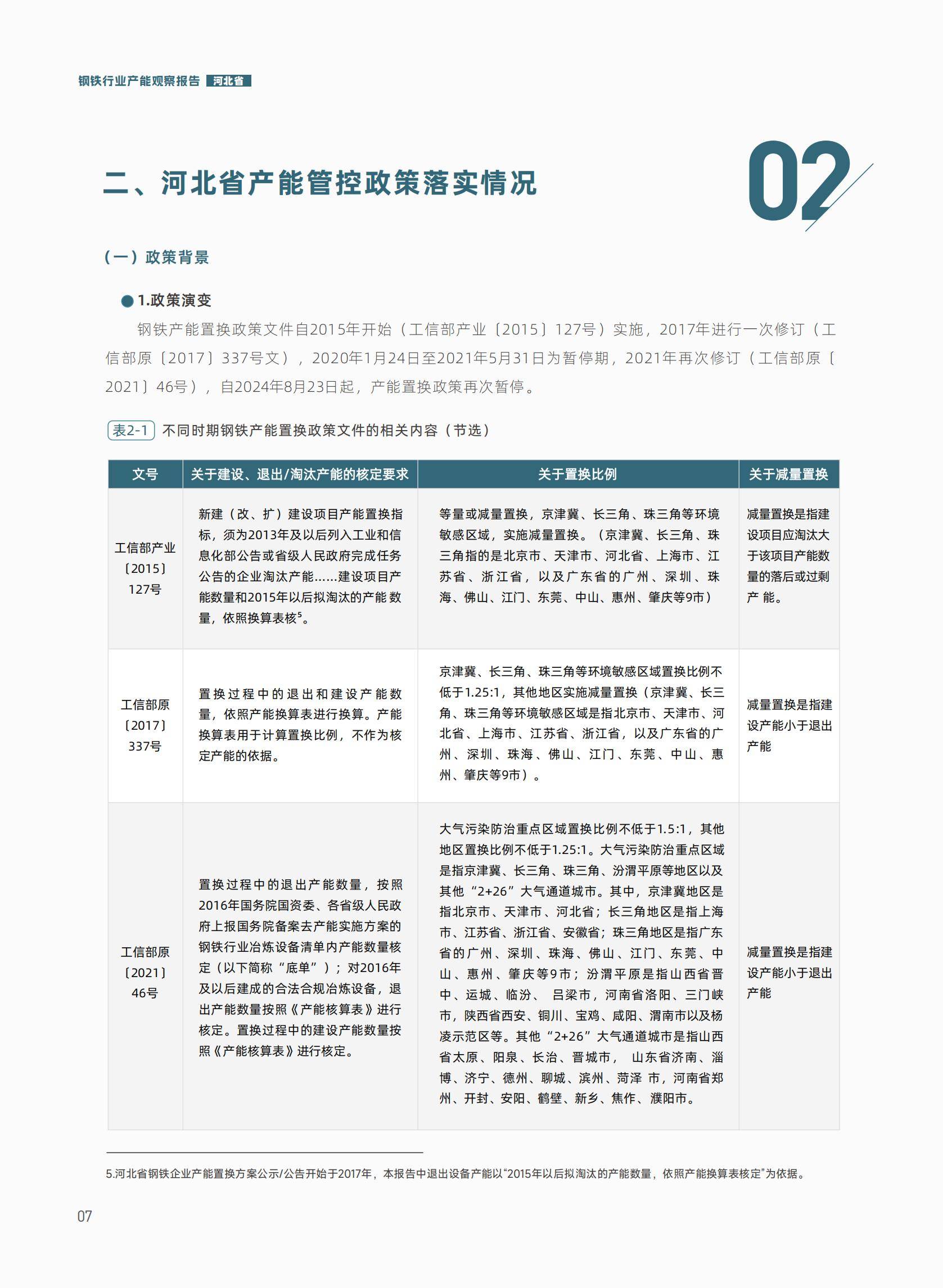

随着全球经济的持续发展和人口的不断增长,动物性食品需求持续增加,为蛋白饲料行业提供了广阔的发展空间。中国作为全球最大的蛋白饲料市场之一,其市场规模持续扩大,成为全球蛋白饲料行业的重要驱动力。

一、行业概况:需求驱动下的全球战略产业

蛋白饲料作为畜牧业、水产养殖业及宠物食品的核心原料,是保障全球食物供应链安全的关键环节。

随着全球人口突破85亿、人均肉类消费量持续增长(2024年达43.3公斤/年),叠加消费升级带来的高端动物蛋白需求,全球蛋白饲料市场规模在2024年突破3059.6亿美元,中国市场以2755.6亿元的规模贡献全球35%的产量,稳居全球第一生产与消费国。

中研普华产业研究院显示,中国“十四五”规划已将蛋白饲料自给率目标提升至85%,政策导向与市场需求双轮驱动下,行业正经历从规模扩张向质量升级的战略转型。

二、市场规模与增长:结构性增长凸显

1. 历史增速与核心驱动力

2020-2024年,中国蛋白饲料市场规模从1462.1亿元跃升至2755.6亿元,年复合增长率达14.2%。这一增长源于三大核心动力:

养殖业集约化:规模化养殖场占比从2020年的48%提升至2024年的65%,推动高蛋白饲料需求;

替代蛋白崛起:昆虫蛋白、单细胞蛋白等新型原料产能年均增速超20%,2025年市场规模预计突破20亿美元;

政策红利释放:“禁抗令”全面实施后,无抗饲料市场占有率从2021年的12%飙升至2024年的38%。

2. 区域市场分化

亚洲主导地位持续巩固:中国、印度、东南亚三国合计贡献全球42%的产量,其中中国依托“大豆振兴计划”及昆虫养殖产业化,豆粕进口依赖度从2020年的85%降至2024年的73%。欧美市场则加速绿色转型,欧盟碳关税倒逼企业采用藻类蛋白等低碳原料,2030年绿色蛋白饲料占比将超30%。

1. 上游原料多元化革命

传统鱼粉、豆粕受资源约束(2025年鱼粉进口依赖度达60%),替代蛋白原料快速渗透:

昆虫蛋白:黑水虻养殖成本下降至每吨1200元,工业化生产占比提升至12%;

微生物单细胞蛋白:CRISPR技术改造菌种使生产成本降低40%,2025年产能增速达20%;

餐厨垃圾转化:2025年商业化产能占比将达8%,循环经济模式打开新增长极。

2. 中游生产智能化升级

头部企业通过纵向一体化降本增效:海大集团自建原料基地使采购成本降低15%,区块链溯源系统覆盖90%供应链节点。中小企业则聚焦细分市场,宠物高端酶解蛋白饲料毛利率达22%,显著高于行业平均的14%。

3. 下游需求结构性分化

畜牧业:生猪产能恢复带动2025年需求增长4%-5%,定制化配方饲料渗透率突破40%;

宠物经济:2025年宠物蛋白饲料需求增速12%,功能性添加剂市场规模达180亿元;

水产养殖:深水网箱养殖扩张推动鱼虾专用饲料年需求增长8%。

四、竞争格局:头部卡位与长尾突围

1. 市场份额集中化

全球CR5企业市占率从2020年的32%提升至2024年的38%,Roquette、AgriProtein等通过海外并购加速全球化布局。中国市场中,新希望六和、海大集团等头部企业出口量年增25%,而中小企业凭借区域渠道网络在县域市场占据45%份额。

2. 技术壁垒构筑护城河

生物技术:酶解蛋白转化效率提升30%,合成生物学技术使替代蛋白氨基酸平衡度达95%;

数字赋能:AI配方系统缩短50%研发周期,智能饲喂设备降低7%料肉比。

3. 资本运作活跃

2024年行业并购金额超120亿元,跨国交易占比35%,如正大集团收购东南亚最大昆虫蛋白企业,完善区域供应链。

五、未来趋势:技术驱动下的四大变革

1. 蛋白源革命

2030年替代蛋白将满足25%的饲料需求,其中:

昆虫蛋白:工业化养殖成本降至每吨800元,替代鱼粉比例达30%;

微藻蛋白:光生物反应器技术使单位面积产量提升5倍,碳减排效益显著。

2. 生产范式重构

零碳工厂:风光储一体化能源系统覆盖50%产能,吨饲料碳排放下降40%;

细胞农业:培养肉技术催生细胞培养基蛋白饲料新品类,2027年将进入商业化试点。

3. 应用场景裂变

功能化饲料:添加益生菌、免疫增强剂的特种饲料年增速达18%;

垂直农场配套:植物工厂与昆虫养殖的闭环系统使都市型饲料生产成为可能。

4. 政策重塑规则

碳足迹追踪:欧盟CBAM碳关税倒逼出口企业建立全生命周期排放数据库;

生物安全立法:基因编辑微生物蛋白的监管框架将于2026年落地。

六、中研普华战略建议

基于对1200家企业的调研数据,中研普华产业研究院提出四大战略路径:

技术卡位:研发投入占比应提升至5%,重点布局CRISPR微生物改造、AI营养建模;

供应链韧性:建立“大豆+昆虫+餐厨转化”三元原料体系,价格波动抗性提升60%;

场景深耕:宠物高端市场、东南亚水产饲料等蓝海赛道年增长潜力超15%;

ESG价值转化:碳资产开发可使吨饲料利润增加8-12元,绿色融资成本降低2个百分点。

蛋白饲料行业正站在技术革命与产业重构的交汇点。在这场千亿级市场的竞争中,唯有将技术创新嵌入产业链基因、以可持续发展重构商业模式的企业,方能在这场蛋白革命中赢得未来。中研普华产业研究院将持续追踪行业变革,为决策者提供前瞻洞察。