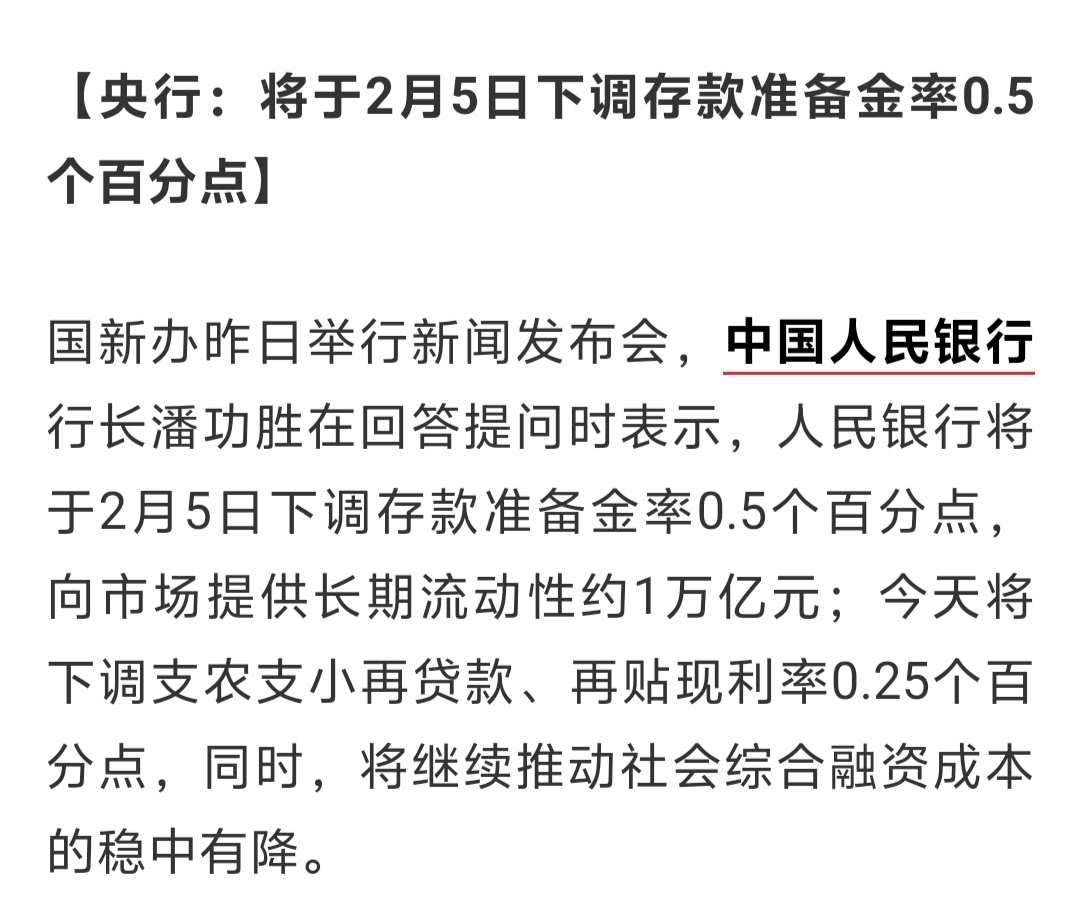

债市周一(5月6日)基本持稳,长短端现券午后走势小幅分化,不过整体振幅多在1BP左右;此前央行关切利率等因素催生的行情波动基本“过境”,五一假期前公开市场超额投放流动性,支撑市场表现转稳,当前债券收益率或已处于监管合意区间运行。

图片来源于网络,如有侵权,请联系删除

机构认为,目前市场对于基本面分歧不大,关注焦点在于后续是否会有增量的经济刺激政策出台,以及万亿特别国债发行相关消息。对于债市来说,“资产荒”的逻辑并没有发生改变,短期扰动难以撼动“债牛”根基,调整过后或是“上车”的好机会。

图片来源于网络,如有侵权,请联系删除

【行情跟踪】

国债期货收盘多数上涨,30年期主力合约跌0.19%报105.82,10年期主力合约涨0.1%报104.115,5年期主力合约涨0.13%报103.235,2年期主力合约涨0.05%报101.612。

间现券午后走势有所分化,截至发稿,5年期国债活跃券230022收益率下行0.25BP报2.1375%,10年期国债活跃券240004上行0.75BP报2.31%,30年期国债230009收益率上行2BPs至2.586%;5年期国开活跃券230208收益率下行0.5BP报2.1725%,10年期国开活跃券230210上行0.25BP报2.4425%。

中证转债指数收盘涨0.88%,正丹转债、伟24转债、金丹转债、合力转债、水羊转债、溢利转债涨幅居前,分别涨20%、20%、15.35%、6.55%、6.4%、6.16%。跌幅方面,东时转债、天创转债、凯中转债、海波转债、三羊转债跌幅居前,分别跌12.13%、6.76%、4.62%、4.05%、3.21%。

交易所地产债多数上涨,“22万科06”、“22万科02”涨超7%,“22万科04”涨超4%,“21万科02”涨超2%;“20万科08”跌超2%。

【一级市场】

农发行3期金融债中标收益率均低于中债估值。农发行92天、3年、5年期金融债中标收益率分别为1.5401%、2.0147%、2.1708%,全场倍数分别为2.07、3.64、3.35,边际倍数分别为2.57、1.67、1.08。

【海外债市】

北美市场方面,当地时间5月3日,美债收益率全线收跌,2年期美债收益率跌5.4BPs报4.829%,3年期美债收益率跌6BPs报4.663%,5年期美债收益率跌6.9BPs报4.508%,10年期美债收益率跌6.6BPs报4.518%,30年期美债收益率跌6BPs报4.672%。

亚洲市场方面,日债收益率普遍回升,10年期国债收益率报0.901%,上行0.8BP;3年期和5年期国债收益率分别上行0.4BP和0.3BP,报0.334%和0.491%。

欧元区市场方面,当地时间5月3日,欧债收益率集体收跌,法国10年期国债收益率跌4.9BPs报2.974%,德国10年期国债收益率跌4.6BPs报2.495%,意大利10年期国债收益率跌5.1BPs报3.812%,西班牙10年期国债收益率跌5BPs报3.265%。

【公开市场】

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,5月6日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日100亿元逆回购到期,因此单日净回笼80亿元。

资金面方面,Shibor短端品种集体下行,隔夜品种下行14.4BPs报1.777%,7天期下行23.5BPs报1.874%,14天期下行22.6BPs报1.909%,1个月期下行0.3BP报1.958%。银行间回购定盘利率全线下跌,FR001跌16BPs报1.89%,FR007跌15BPs报1.95%,FR014跌10BPs报2.0%。

【基本面】

4月财新中国服务业PMI微降至52.5,前值52.7;综合PMI上升0.1个百分点至52.8,刷新2023年6月来最高纪录,显示整体企业生产经营活动加快扩张步伐。

【机构观点】

兴证固收:美联储放缓对降息的预期,美国通胀数据顽固,劳动力市场较为强劲,美联储3月议息会议连续第五次将基准利率维持在5.25%-5.50%区间,整体偏鸽派。但从经济基本面来看,降息次数或难以达到三次,降息时点或推后,需要关注后续美联储开启降息的时点和节奏。

长城宏观:美国一季度增速大幅放缓,经济周期从复苏走向滞胀,这使得美联储在货币政策上陷入两难困境。虽然担忧通胀,但美联储还是放缓缩表,这说明处理“滞”的优先性暂时高于处理“胀”的优先性。 针对当前情况,仍需关注美国经济走势,是“滞”得进一步严重还是“胀”的进一步反弹?这将使美联储调整政策目标顺序。美联储内部可能暂时也未形成关于降息的一致计划,高利率仍将持续下去。

:货币政策仍有宽松空间,长端政策引导难改下行趋势。对于5月债市维持乐观判断,房地产转型背景下有效需求不足仍是核心矛盾,并且目前数据层面改善不大,降息周期定位较为明确。虽然内外部因素会影响货币政策宽松节奏,但是较难扭转政策利率调降方向,加之短期内流动性宽松格局有望维持,10年期国债收益率低点继续关注2.1%-2.2%区间。

(文章来源:新华财经)

本文来源:财富通途网

本文地址:https://www.ibradsap.com/post/65.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!