央行将恢复公开市场国债买卖操作

2025年10月29日 | 浏览量:71055

图片来源于网络,如有侵权,请联系删除

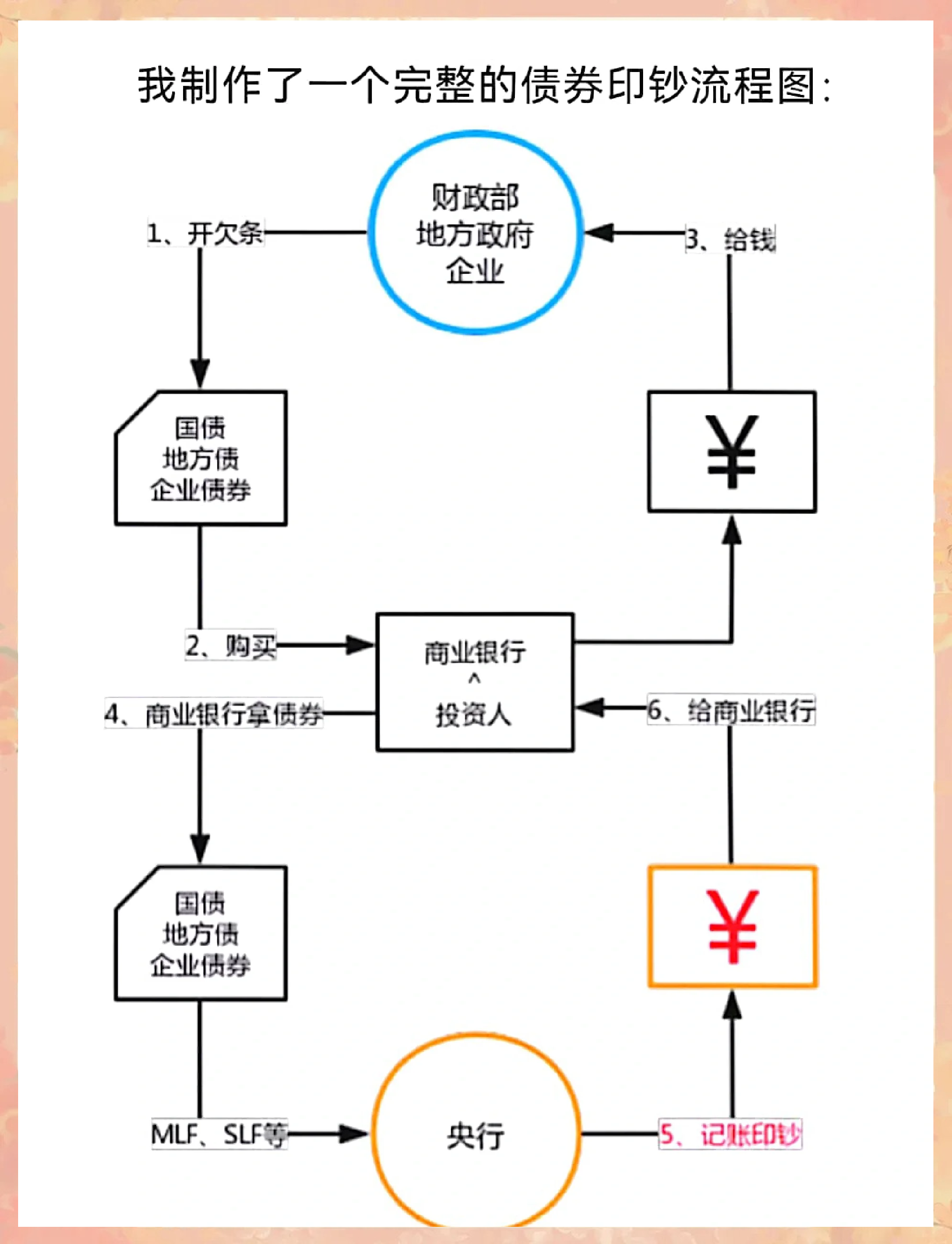

自年初起暂停的公开市场国债买卖操作即将重启。日前,中国人民(以下简称“央行”)党委书记、行长潘功胜在2025论坛年会上发表主题演讲时表示:“今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,我们暂停了国债买卖。目前,债市整体运行良好,我们将恢复公开市场国债买卖操作。”

去年,央行落实中央金融工作会议部署,在二级市场启动国债买卖操作。潘功胜表示,这是丰富货币政策工具箱、增强国债金融功能、发挥国债收益率曲线定价基准作用、增进货币政策与财政政策相互协同的重要举措,也有利于我国债券市场改革发展和金融机构提升做市定价能力。实践中,央行根据基础货币投放需要,兼顾债券市场供求和收益率曲线形态变化等情况,灵活开展国债买卖双向操作,保障货币政策顺畅传导和金融市场平稳运行。

图片来源于网络,如有侵权,请联系删除

今年年初,国债市场供不应求状况进一步加剧,10年期国债收益率一度跌破1.6%的历史低位。1月份,央行宣布阶段性暂停在公开市场买入国债,避免影响投资者的配置需要。对于重启时机,央行在《2025年第一季度中国货币政策执行报告》中曾强调,“将继续从宏观审慎的角度观察、评估债市运行情况,关注国债收益率的变化,视市场供求状况择机恢复操作”。

“今年以来,国债和地方债发行量显著增加。年末地方政府债动用结存限额,在宽财政持续发力的环境下,央行重启国债买卖,既能有效配合财政端发力,也有助于稳定债市利率运行。”首席经济学家明明在接受《日报》记者采访时认为,央行恢复国债买卖,一方面有利于增加中长期流动性供给,另一方面也是为了强化央行对债市收益率曲线的引导,保障货币政策顺畅传导和金融市场平稳运行。随着国债买卖恢复,国债收益率曲线将更加平稳,期限利差有望收窄,实体经济融资成本将有效降低。

首席经济学家熊园表示,央行重启国债买卖体现了财政与货币政策的协同效应增强,也有助于稳利率、稳预期;同时,长端国债收益率调整、短端国债与资金利率倒挂程度缓解,为重启国债买卖提供了较好的利率环境。

回顾央行此前开展的国债买卖操作情况,去年8月份至12月份均为净买入。对于后续央行重启国债买卖操作,熊园预计,净买入仍是主要方向,考虑到政府债券发行,叠加MLF(中期借贷便利)、买断式逆回购到期,年内仍存在一定流动性缺口,短期买入规模可能超出预期。从操作久期来看,预计还是以直接“买短”为主、不会“卖长”,“买长”的可能性也较小。

研报中预计,“买短”或占主导。相较“买长”,“买短”更契合流动性管理工具的属性,能够较为灵活地掌控投放节奏。此外,由于海外主要经济体曾在量化宽松时期大规模“买长”以压低长端收益率,提振消费与投资,因而“买长”行为也更容易与量化宽松等关联起来,考虑到对市场预期的影响,在是否“买长”上可能更为谨慎。而考虑到当前曲线形态相较年初已有一定调整,“卖长”可能不一定落地。

(文章来源:证券日报)

本文来源:财富通途网

本文地址:https://www.ibradsap.com/post/38113.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!

- •天津中绿电投资股份有限公司:联合资信上调公司“25绿电G1”评级至AAA

- •刚刚直线跳水!“美联储,重大变化”!特朗普 再次买入

- •债市公告精选 | 怡亚通2025年度净亏损3.19亿元;方圆地产因金融借款合同纠纷被诉,涉金额超33亿元

- •个人养老金产品扩容!专家解读!

- •全球债市大反攻!30年期美债收益率创下3月以来最大单日跌幅

- •341次撤标、6笔压哨5秒内完成!银行间债市簿记新规重塑“最后一小时”秩序

- •超长债交易拥挤,30年国债活跃券收益率上行超3BP,TL跌至一年新低

- •2025债券市场高质量发展大会资产证券化专场会议启幕

- •券商首批152亿科创债落地!18家券商齐上阵 招商证券30亿、中信证券20亿

- •买入200亿元! 央行10月恢复公开市场国债买卖操作