天然气作为一种清洁低碳的化石能源,在全球能源结构转型中扮演着“过渡桥梁”的关键角色。其燃烧产生的二氧化碳排放量仅为煤炭的50%、石油的70%,且燃烧效率高、污染物排放少,是替代煤炭、石油等传统能源的核心选项。

图片来源于网络,如有侵权,请联系删除

中国作为全球最大能源消费国,天然气产业的发展不仅关乎能源安全,更直接影响“双碳”目标的实现路径。

一、全球变局重塑格局:高波动时代下的结构性机遇

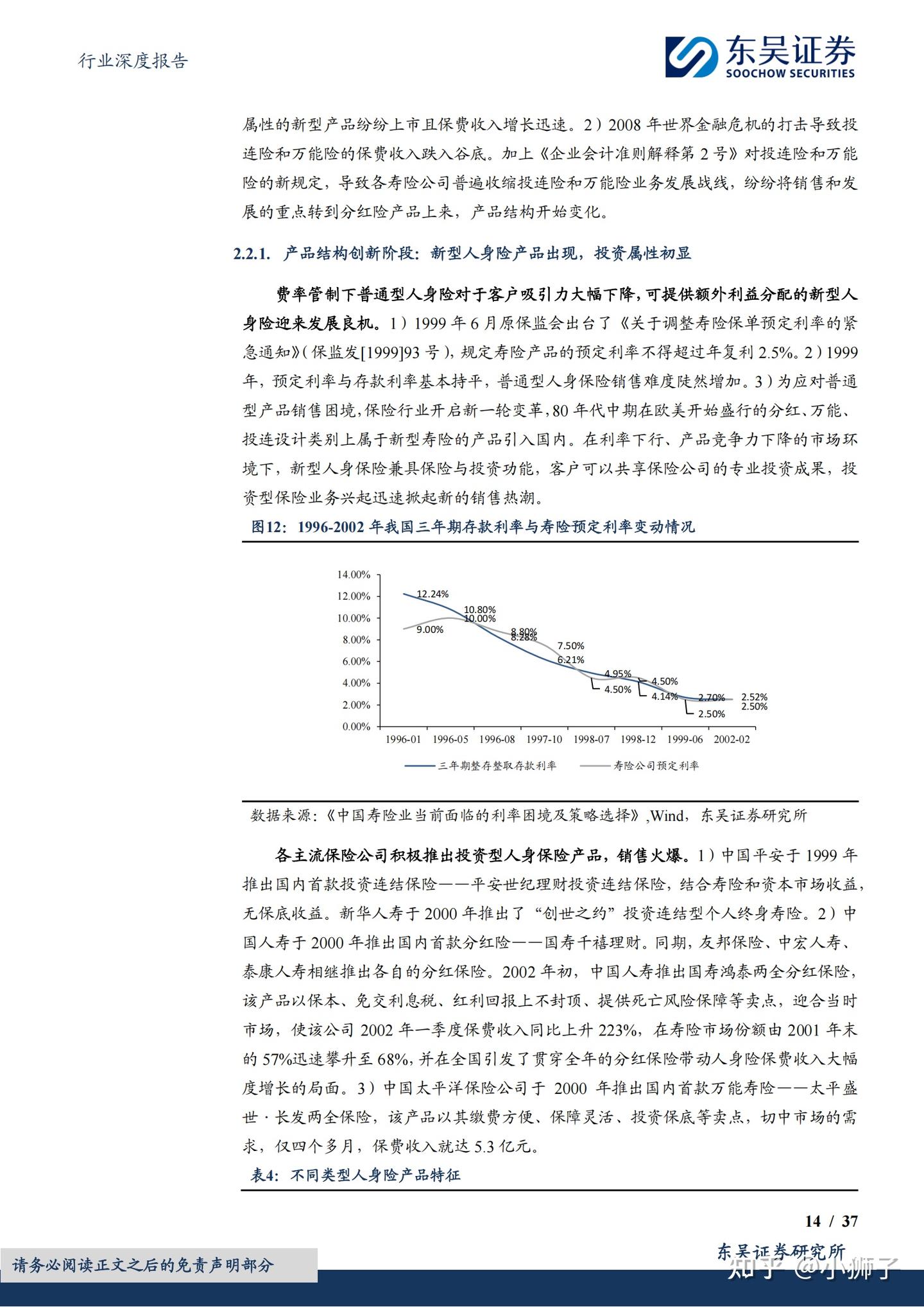

地缘冲突触发供应链重构

乌克兰危机引发市场剧震,2022年欧洲LNG进口量飙升63%,推动全球气价创历史峰值。传统依赖俄罗斯管道气的欧洲国家加速转向多元化采购,中国借机优化进口结构,2023年管道气占比降至55.2%(国家统计局),较5年前降低11个百分点。美国凭借低成本页岩气资源,LNG出口量激增37%(EIA),跃居全球第一出口国。

碳中和目标驱动战略转向

全球130余国设定碳中和目标,天然气作为替代煤炭的清洁选项需求强劲。国家发改委数据显示,2023年中国天然气消费量达3726亿立方米,在一次能源占比突破9%,但仍远低于全球平均24%的水平。

中研普华产业研究院模型预测,在“十四五”期间,中国天然气消费将维持5.8%的年均复合增长率,2030年消费量或突破5000亿立方米。

二、中国产业链深度拆解:价值链竞争焦点转移

上游:资源争夺进入深水区

国内产量稳步增长:2023年国产气量达2196亿立方米(国家能源局),页岩气成为核心增量,川南地区年产量突破240亿立方米。

进口依赖风险犹存:对外依存度维持42%高位,LNG现货采购成本波动极大。中研普华指出,长协绑定与自主船队建设(目前国产LNG船占比不足30%)成破局关键。

中游:基础设施决定市场弹性

管网独立改革深化:国家管网集团整合超7万公里干线管网,“一网多源”格局初步形成。但省级管网整合仍存壁垒,互联互通效率待提升。

储气能力严重短板:截至2023年,全国储气库工作气量仅占消费量5.3%,远低于国际15%的安全线(发改委数据)。中研普华测算,为满足2030年需求,储气设施投资需超2000亿元。

下游:市场化改革重塑商业模式

城燃整合加速:华润燃气、新奥能源等头部企业通过并购市占率持续提升,但中小城燃在气价联动机制下面临盈利压力。中研普华调研显示,超过40%的城燃企业毛利润率不足15%。

终端需求分化:工业燃料(占比38%)与发电(18%)成为核心增长极。化工用气受高端新材料需求拉动增速显著,交通领域因电动汽车挤压增速放缓。

赛道一:零碳气体制备技术

绿氢与生物甲烷规模化:中石化新疆库车项目实现万吨级绿氢生产,国家能源集团生物天然气年产能突破1亿立方米。中研普华预测,2030年零碳气体在管网掺混比例将达10%。

技术壁垒:电解槽效率(当前仅60-70%)与生物质收储成本制约商业化。

赛道二:数字化赋能全链条效率

智慧管网与需求预测:国家管网应用AI算法使管线利用率提升5%,泄露率下降30%。

贸易金融科技:区块链技术应用于LNG跨境结算,中海油试点项目缩短支付周期40%。

赛道三:LNG接收站枢纽角色升级

第三方开放政策深化:2023年接收站第三方开放量增长45%,但利用率不足70%的站点面临转型压力。

中研普华建议:向油气电氢综合能源港转型,提供船舶加注、冷能利用等增值服务。

赛道四:甲烷控排催生技术革命

政策倒逼升级:中国加入全球甲烷承诺,生态环境部启动排放监测计划。

检测设备与修复市场:红外激光检测仪(LDAR)需求激增,中研普华预估该领域年市场规模将超50亿元。

赛道五:跨境贸易规则参与度

亚洲定价中心争夺:上海油气交易中心交易量五年增长8倍,但相较JKM价格影响力仍显不足。

人民币结算突破:2023年中俄天然气贸易人民币结算占比达35%,挑战美元定价体系。

四、中研普华战略洞见:企业转型的三重突围

资源绑定转向能力输出

上游企业需从资源垄断转向技术和服务输出。典型案例:中海油“深海一号”技术体系对外许可。

价值链纵向整合与生态协同

参考新奥集团构建“生产-储运-分销-增值服务”全场景生态,客户综合能源成本降低18%。

ESG合规驱动长期估值重塑

全球资管巨头BlackRock已将甲烷排放强度纳入能源股投资模型,国内ESG评级A级燃气企业融资成本低1.2个百分点(中研普华金融实验室测算)。

天然气行业的“桥梁”角色虽稳固,但通行规则已被彻底改写。地缘政治的暗流、零碳科技的冲击、利润空间的挤压,共同编织出一个机遇与陷阱交错的新战场。

未来十年的赢家,将属于那些将资源禀赋转化为技术话语权、把管网资产升级为数据节点、用生态协同替代单点突围的破局者。

中研普华产业研究院关键提示: 国家能源局《2024年能源工作指导意见》明确“加大非常规气开发,推进储气库建设”;财政部可再生能源补贴向生物天然气倾斜;广东试点天然气发电机组参与电力现货市场。政策红利窗口期正在开启。

行业点睛: 当全球天然气贸易版图被撕碎重组时,新的权力正在LNG船运输走廊、地下盐穴储气库、绿氢电解槽车间里悄然诞生。

这不是一场关于资源的战争,而是效率革命与零碳话语权的终极竞速。下一个十年,中国天然气巨头的名字,或将来自今天默默无闻的技术颠覆者。