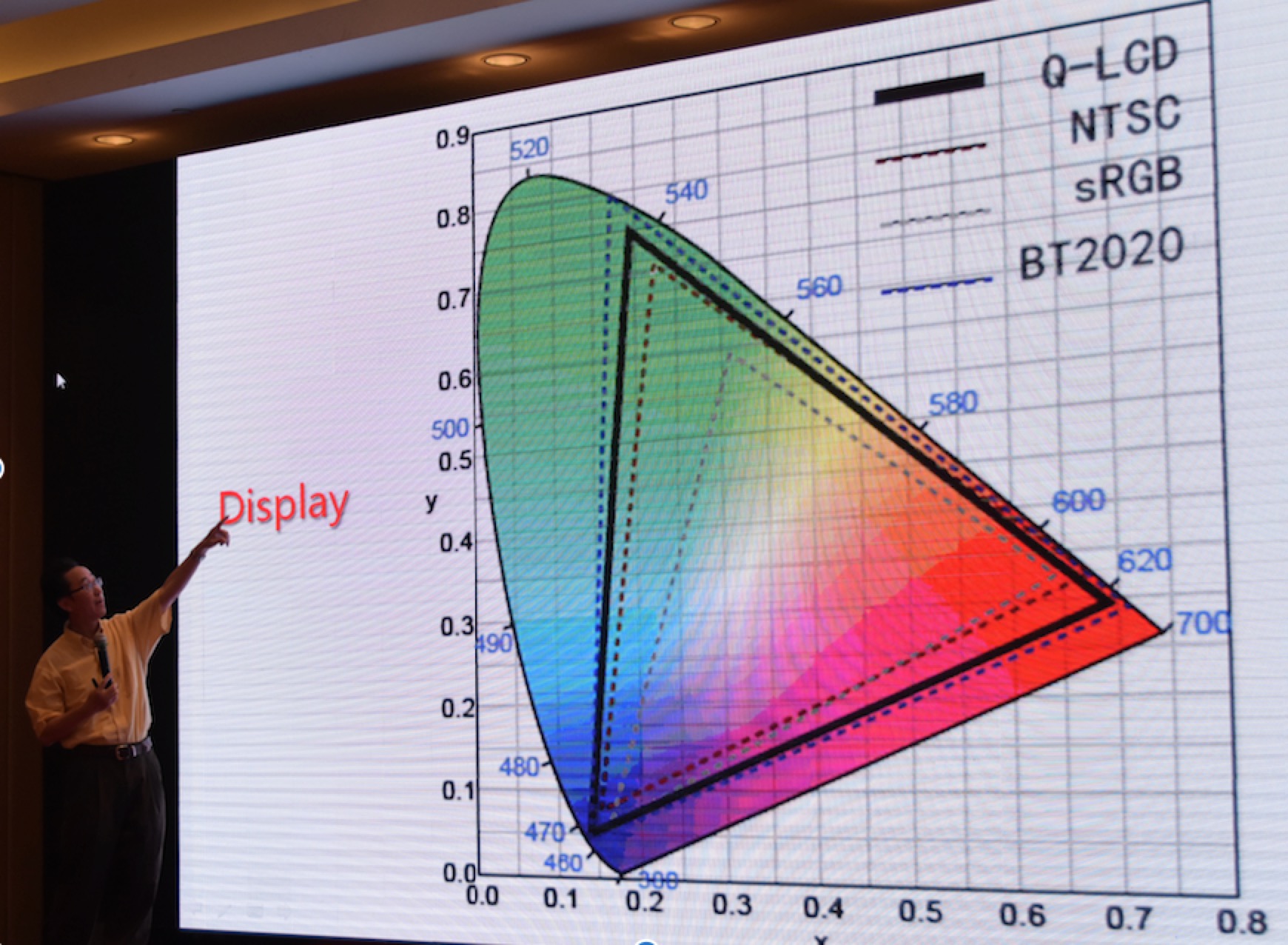

在全球显示技术迭代浪潮中,量子点发光二极管(QLED)以157% NTSC色域覆盖率和2000尼特峰值亮度的性能参数,正成为颠覆传统液晶显示(LCD)与有机发光二极管(OLED)的下一代核心显示技术。

图片来源于网络,如有侵权,请联系删除

中研普华产业研究院最新数据显示,2024年中国QLED市场规模已突破300亿元,预计2025年将实现100%同比增速,正式迈入500亿产业赛道。

一、技术突破:从实验室到产业化的三级跳

量子点材料的合成效率与器件寿命曾是制约QLED产业化的最大瓶颈。2024年,国内科研团队在无镉化量子点合成领域取得突破性进展,新型ZnSe/InP核壳结构量子点材料将发光效率提升至85%,寿命突破10万小时,成功通过京东方、华星光电等头部面板厂验证。

中研普华产业研究院指出,2025年QLED器件的单位面积成本将降至OLED的65%,这得益于两大创新:一是苏州纳米城研发的溶液法打印技术,使量子点层沉积效率提升40%;二是TCL华星开发的Hybrid结构,将红绿量子点与蓝色Micro LED混合驱动,功耗降低30%。

在应用场景拓展上,QLED柔性显示模组已进入车载领域测试阶段。广汽埃安最新概念车搭载的12.3英寸全贴合QLED曲面仪表盘,在-30℃至85℃极端环境下仍保持色彩稳定性,标志着技术成熟度达到车规级标准。

二、市场重构:三足鼎立格局下的暗流涌动

市场渗透率曲线揭示出QLED的爆发临界点:2024年国内电视市场QLED渗透率达18%,首次超越OLED(15%),预计2025年将突破30%。

中研普华数据显示,75英寸以上高端电视市场已成QLED主场,海信U8K系列凭借2000分区量子点控光技术,在万元价位段占据45%份额。

竞争格局呈现“三星领跑、国产追赶、新势力突袭”的三层结构:

三星电子凭借QD-OLED技术融合路线,在高端市场保持65%占有率,其2025年规划产能提升至1500万片/年;

京东方/华星光电通过股权绑定策略深度整合激智科技、纳晶科技等材料供应商,构建本土化供应链,2024年合计出货量达800万片;

小米/华为等互联网品牌以生态链协同切入,小米电视大师86"QLED版通过米家IoT系统实现跨设备色彩管理,开辟场景化竞争新维度。

QLED产业链价值分布呈现“哑铃型”特征:上游量子点材料与设备制造环节占据45%利润空间,下游品牌溢价贡献35%,而中游面板制造利润被持续压缩至20%以下。

关键节点解析:

材料端:纳晶科技实现4纳米量子点材料量产,打破美国Nanosys垄断,成本较进口产品降低30%;

设备端:沈阳拓荆科技开发的原子层沉积(ALD)设备将量子点薄膜均匀性控制在±2%,良率提升至95%;

应用端:创维集团联合中山大学研发的QLED医疗成像系统,在乳腺癌早期筛查中实现0.1毫米级病灶识别,开辟千亿级专业显示市场。

四、投资战略:把握三大确定性赛道

基于中研普华产业研究院《2025显示技术投资图谱》,建议重点关注:

核心材料国产替代:量子点材料市场规模预计从2024年20亿元增长至2025年50亿元,复合增长率达150%,建议关注已通过三星认证的普加福光电;

设备工艺升级:ALD/喷墨打印设备需求缺口达80亿元,至微半导体开发的卷对卷量子点沉积产线已获京东方10亿元订单;

场景化应用创新:车载QLED模组市场2025年规模将突破60亿元,建议布局已进入蔚来供应链的隆利科技。

未来技术方向

自发光QLED:京东方、三星等企业加速研发,预计2026年实现量产,寿命突破5万小时;

柔性显示:华星光电、TCL华星等企业突破柔性基板技术,2025年可折叠QLED手机面板成本降至50美元;

Micro-QLED:像素尺寸缩小至5μm,分辨率达16K,2028年进入商用阶段。

五、风险预警与政策机遇

尽管前景广阔,行业仍需警惕两大风险:

技术路线迭代风险:三星QD-OLED与TCL华星印刷式QLED的技术路线之争可能导致设备投资沉没;

专利壁垒:国内企业平均专利储备量仅为三星的1/5,2024年Nanosys发起的337调查导致3家企业出口受阻。

政策层面,《新型显示产业超越发展三行动计划》明确QLED为重点支持方向,对进口替代项目给予15%所得税减免。深圳、合肥等地已建成量子点产业园,提供从研发到量产的全周期配套支持。

当QLED技术突破成本临界点,当国产供应链完成关键环节卡位,这场显示技术的代际革命已进入深水区。

中研普华产业研究院预测,2025-2030年将是QLED从“技术领先”到“市场主导”的关键跃迁期,那些在材料创新、场景定义、生态整合方面建立护城河的企业,将主导未来十年的显示产业格局。