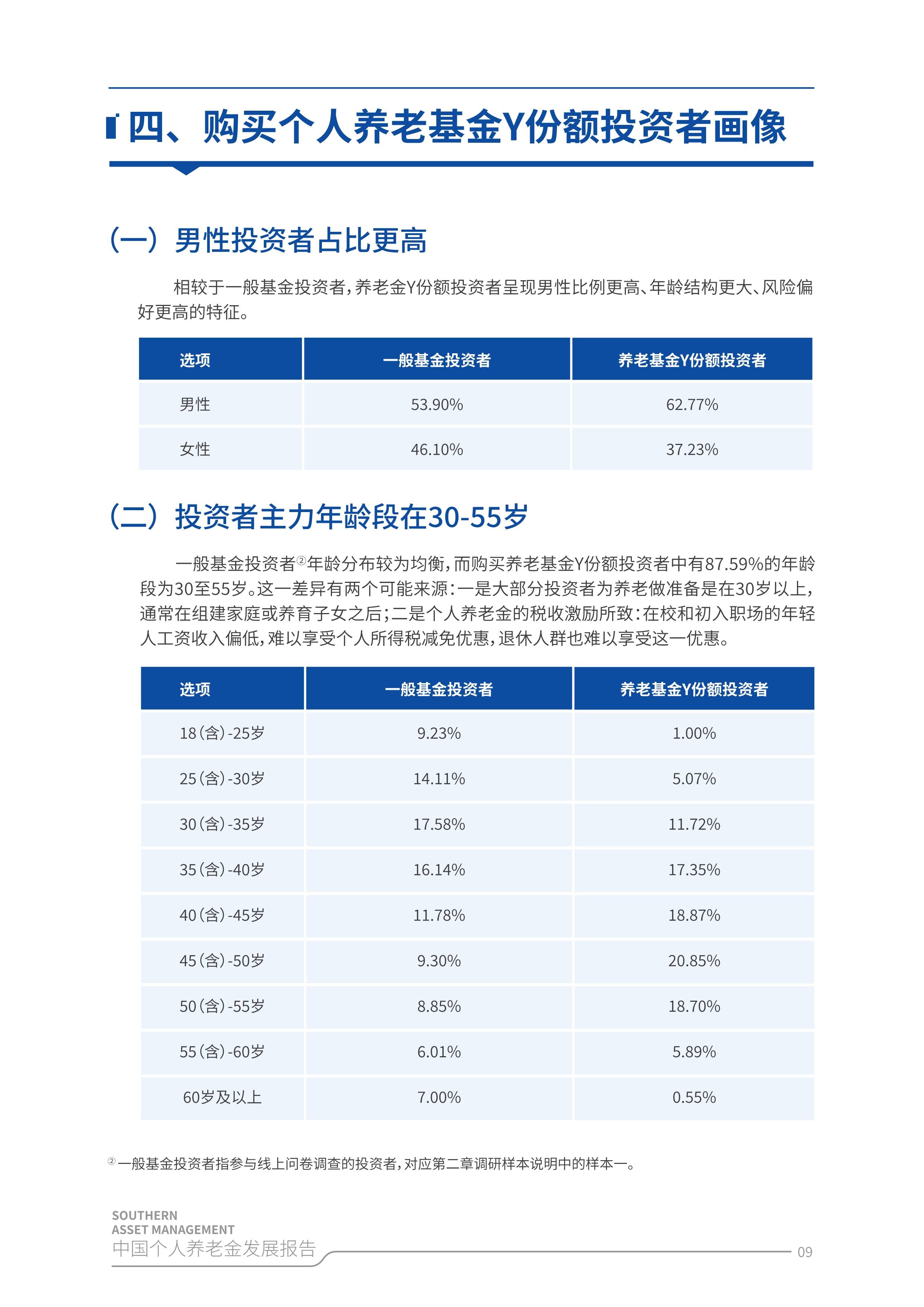

在全球气候危机与生物多样性丧失的双重压力下,可持续金融已从边缘议题晋升为全球金融体系的核心命题。这场金融范式革命的背后,是政策强制力、市场驱动力与技术突破力的三重共振。

一、可持续金融行业发展现状分析

1.1 政策驱动:从自愿披露到强制约束

全球监管正经历“软法”向“硬法”的蜕变。欧盟《企业可持续发展报告指令》(CSRD)要求超5万家企业披露ESG信息,覆盖范围从上市公司扩展至大型私营企业;中国证监会发布《上市公司可持续发展报告指引》,强制450余家上市公司披露ESG报告,标志着A股市场进入“强制披露时代”。在气候金融领域,央行与监管机构绿色金融网络(NGFS)成员扩展至120家,覆盖全球90%的GDP,推动压力测试、气候风险定价等工具成为监管标配。

1.2 资本流向:从主题投资到资产重构

全球资本正以“三重跃迁”重塑资产版图:

绿色债券发行规模达1.2万亿美元,转型债券、可持续发展挂钩债券(SLB)等创新品种占比提升至35%;ESG基金年均增速28%,贝莱德、先锋领航等资管巨头将ESG纳入投资决策核心流程;黑石集团设立100亿美元气候基础设施基金,专注碳捕集、氢能等硬科技领域。在中国,保险资金通过“碳中和”绿色投资计划,累计投放超8000亿元,成为新能源基础设施的重要资本供给方。这种资本流向的变迁,本质是风险收益评估框架的范式革命。

1.3 产业生态:从单点突破到协同创新

行业正构建“政产学研用”五位一体生态:

ISSB发布的《国际财务报告可持续披露准则》,终结了ESG信息披露的“战国时代”;碳阻迹开发的碳排放管理SaaS平台,服务超1200家企业,碳核算效率提升;联合国责任投资原则组织(UN PRI)签约机构达5300家,管理资产超120万亿美元。

2.1 全球市场:40万亿美元赛道的三大引擎

2023年全球可持续投资规模达40.5万亿美元,占全球资产管理规模的36%。细分领域呈现三极驱动:绿色债券、贷款余额达15万亿美元,中国贡献超30%;主题基金、指数产品规模达18万亿美元,欧美机构投资者占比超80%;全球碳市场交易额达8650亿欧元,欧盟碳价突破100欧元/吨。

根据中研普华产业研究院发布的《》显示:

2.2 中国市场:30万亿赛道的特色路径

2023年中国可持续金融规模达30.2万亿元,同比增长23.7%,预计2026年突破50万亿元。区域格局呈现“东强西进”特征:长三角:绿色信贷余额达8.2万亿元,占全国;粤港澳大湾区:香港绿色债券发行额达320亿美元,占亚洲;成渝经济圈:四川联合环境交易所碳交易量同比增长58%。

3.1 技术前沿:从“数据披露”到“价值创造”

蚂蚁链开发的碳矩阵系统,实现碳排放全流程可追溯,数据篡改检测率达99.9%;商道融绿ESG评级模型,通过NLP解析企业披露文本,评级时效提升;特斯联碳中台系统,接入200万终端设备,实时监测建筑能耗。

3.2 模式创新:从“主题投资”到“生态共建”

淡马锡设立50亿美元气候基金,要求项目兼具财务回报与社会效益;平安集团开发“熊猫保险”,为大熊猫栖息地修复提供风险保障;中证循环经济100指数,涵盖格林美、宁德时代等企业,年化收益率超20%。

结语

可持续金融行业正处于政策强制力、市场驱动力与技术突破力的历史交汇点。短期看,2026年中国市场突破50万亿元规模将驱动全产业链升级;长期而言,区块链溯源、AI评级、生物多样性金融等创新将重塑行业逻辑。企业需把握“数据透明化、影响力度量化、生态协同化”的三大法则,在标准制定、技术创新与模式迭代上构建核心竞争力。唯有如此,方能在全球金融体系重构中实现从“规模扩张”到“价值引领”的跨越,为人类可持续发展提供中国金融方案。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。