在全球能源结构转型与“双碳”目标的双重驱动下,海上风电作为清洁能源的重要组成部分,正迎来前所未有的发展机遇。中国作为全球最大的海上风电市场,其发展态势备受瞩目。

一、海上风电行业现状

(一)全球海上风电行业发展现状概览

行业规模与增速

近年来,全球海上风电行业呈现出快速增长的态势。2023年,全球海上风电新增装机容量达10.8GW,累计装机容量达到58GW。据中研普华产业研究院的预计到2025年,新增装机容量将突破18GW,累计装机容量将超过80GW,复合年增长率(CAGR)约为15%—18%。这一增长趋势反映了全球对清洁能源需求的不断增加,以及海上风电技术的不断进步和成本的持续下降。

区域分布

从区域分布来看,亚太地区在全球海上风电市场中占据主导地位,其中中国的贡献尤为突出。2023年,中国新增海上风电装机容量达6.2GW,占全球新增装机容量的比例超过50%。越南、日本等国家也在加速布局海上风电项目。欧洲依然是海上风电技术的高地,英国、德国、丹麦合计占全球装机容量的35%,且漂浮式风电占比超过20%。北美地区也在加速追赶,美国联邦海域项目审批加速,2025年装机目标达到5GW(根据美国能源部规划)。

成本下降

随着技术的进步和规模效应的显现,海上风电的平准化度电成本(LCOE)不断下降。彭博新能源财经的数据显示,海上风电LCOE已降至60—80美元/MWh,较2020年下降了40%。成本的下降使得海上风电在经济性上更具竞争力,进一步推动了行业的发展。

(二)中国海上风电行业发展现状

政策支持

中国政府高度重视海上风电行业的发展,出台了一系列政策支持措施。国家层面通过“十四五”规划明确海上风电发展目标,推动近海规模化开发与深远海示范。沿海11个省市也出台了专项规划,目标装机规模合计超过100GW。地方政府通过电价补贴、简化审批等配套措施,积极推动海上风电项目的落地。例如,海南、福建等地推出了“深远海项目电价附加0.1元/度”的专项补贴,广东启动了全国首个海上风电竞争性配置试点。

装机规模

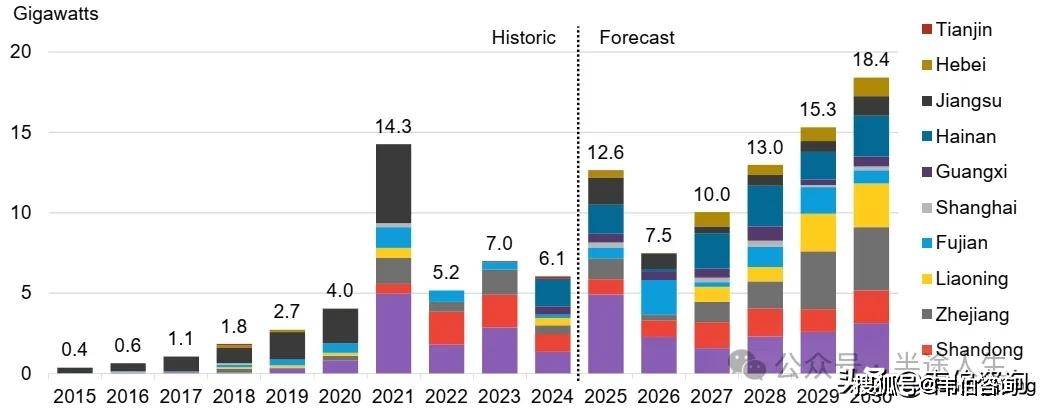

中国海上风电装机规模呈现出快速增长的态势。2024年,全国(除港、澳、台地区外)新增海上风电装机容量561.9万千瓦,占全部新增装机容量的6.5%。截至2024年12月,全国海上风电累计并网容量达到4127万千瓦。据预测,2025年我国海上风电年新增装机规模将在1000万—1500万千瓦,实现持续迅猛增长。

技术创新

技术创新是中国海上风电行业发展的重要驱动力。近年来,中国在风机单机容量、漂浮式风电技术、柔性直流输电技术等方面取得了重大突破。风机单机容量从3MW跃升至16MW,16兆瓦超大型风电机组已实现并网发电。漂浮式风电技术试验成功,标志着中国海上风电正从近海迈向深远海。数字孪生技术在海上风电领域的应用率超过40%,故障预测准确率提升至85%,有效提高了风电场的运维效率和可靠性。

产业链发展

中国海上风电产业链已经形成了完整的自主化体系,国产化率超过90%。从叶片、齿轮箱等核心部件到整机制造、安装运维,中国企业均具备较强的实力。在塔筒、轴承等关键部件领域,国产化率突破95%。安装船、运维平台等配套能力全球领先,形成了长三角、粤港澳两大产业集群。例如,东方电气在广东阳江建设了全球首个漂浮式风机总装基地,中天科技布局了海底电缆智能工厂,中国船舶集团牵头组建了远海施工联合体。

二、海上风电行业面临的挑战

(一)技术挑战

深远海开发技术不成熟

随着近海资源开发趋近饱和,深远海风电成为未来发展的重点方向。然而,漂浮式技术、超高压输电等核心环节尚未完全成熟。漂浮式风机的可靠性不足,故障率高达10%—15%,运维成本占全生命周期成本的30%。超高压输电技术也面临着技术难题,需要进一步研发和突破。

关键材料依赖进口

部分关键材料仍依赖进口,如高端轴承钢、高性能复合材料等。这不仅增加了企业的生产成本,还受制于国际市场的供应和价格波动,影响了行业的稳定发展。

(二)市场挑战

陆上风电低价竞争态势蔓延

陆上风电低价竞争态势蔓延至海上领域,导致海上风电项目的中标价格不断下降。2023年,风机中标价格同比下降15%,全产业链利润承压。企业面临着降低成本、提高效益的巨大压力。

生态保护与用海冲突

海上风电项目的建设需要占用一定的海洋空间,可能会对海洋生态环境造成一定的影响。同时,海洋生态保护与用海需求之间存在着一定的冲突,如何在保障能源开发的同时,保护好海洋生态环境,是行业面临的重要挑战。

(三)国际挑战

国际地缘政治导致的供应链风险也是海上风电行业面临的重要问题。例如,俄乌冲突影响了黑海区域的海上风电项目,导致港口建设延期。此外,全球贸易保护主义抬头,也可能对海上风电设备的进出口造成不利影响。

三、海上风电行业发展趋势

(一)技术迭代驱动效率提升

机组大型化

据中研普华产业研究院的分析预测,未来,海上风电将继续朝着机组大型化的方向发展。16MW+机组将实现商业化提速,单台机组年发电量将提升30%。叶片长度也将不断突破,GE Haliade—X机型的叶片长度已突破120米,捕风效率提高了15%。机组大型化可以有效降低风电场的度电成本,提高项目的经济效益。

漂浮式风电突破

深远海海域的开发将成为未来海上风电的重点,漂浮式风电技术将得到进一步发展。深水海域开发加速,水深50米+项目占比将提升至25%。挪威Hywind Tampen项目(1.4GW)已于2025年投运,半潜式平台成本下降至400—600美元/kW。预计到2030年,漂浮式机组占比将从当前的3%提升至18%,形成“近海平价化、远海高端化”的产业格局。

数字孪生技术应用

数字孪生技术在海上风电领域的应用将更加广泛。通过建立海上风电场的数字孪生模型,可以实现对风电场的实时监测、故障预测和优化调度。目前,数字孪生技术的应用率已超过40%,故障预测准确率提升至85%。未来,数字孪生技术将与人工智能、大数据等技术深度融合,进一步提高海上风电的运营效率和可靠性。

(二)商业模式创新与绿电经济

绿电交易与碳资产绑定

随着全球对碳排放的关注度不断提高,绿电交易与碳资产绑定将成为海上风电行业的重要商业模式。欧盟碳关税(CBAM)推动企业采购海上风电绿证,溢价达15%—20%。美国IRA法案税收抵免政策也拉动了本土化投资,2025年美国本土供应链占比要求达55%。海上风电企业可以通过参与绿电交易和碳资产交易,获得额外的收益。

多能互补系统

“风电+氢能”“风电+储能”等多能互补系统将逐渐兴起。例如,德国BorWin Gamma平台制氢项目实现了“风电+氢能”一体化,能源转化效率提升至70%。多能互补系统可以提高能源的利用效率,增强电力系统的稳定性和可靠性。

(三)产业链协同升级

纵向整合

海上风电产业链上下游企业将加强纵向整合,通过并购、合作等方式,获取叶片设计、安装船制造等关键技术,提高产业链的整体竞争力。例如,整机制造企业可能会向上游的零部件制造领域延伸,确保核心零部件的供应稳定。

横向跨界融合

海上风电行业将与海洋牧场、绿氢制备、智能电网等产业进行横向跨界融合,形成“风能+氢能+储能+海洋经济”的生态化发展模式。例如,广东阳江的“海上风电+海洋牧场”示范项目实现了立体化资源开发,提高了海域的综合利用效率。

(四)全球化竞争格局重塑

中国企业的“出海”机遇

全球能源危机加速了各国海上风电的布局,中国凭借成本优势与技术积累,正从“跟跑者”转向“领跑者”。欧盟计划2050年实现450GW海上风电装机,美国、日韩等市场加速开放,为中国企业“出海”提供了广阔空间。中国企业可以通过参与国际项目合作、技术输出等方式,拓展海外市场。

技术输出与标准制定

中国海上风电行业在技术创新和产业发展方面取得了显著成就,有望成为全球海上风电技术输出与标准制定的主导力量。中国企业在漂浮式风电技术、大型风机制造等方面积累了丰富的经验,可以通过技术授权、联合研发等方式,与全球企业开展合作,共同推动海上风电技术的发展。

四、海上风电行业未来展望

(一)装机规模预测

预计到2030年,中国海上风电累计装机容量有望达到1.5亿千瓦,深远海项目占比将提升至30%。随着技术的不断进步和成本的持续下降,海上风电的经济性将进一步提高,装机规模将持续增长。

(二)技术迭代路径

未来,20MW级风机、数字化孪生运维平台、绿氢耦合系统将成为海上风电行业的主流技术。漂浮式风电成本有望在2030年下降40%,进一步推动深远海风电的发展。

(三)产业链全球化布局

整机龙头企业将加速布局欧洲、东南亚市场,通过EPC总包模式与本土化生产相结合,提高海外市场份额。预计海外市场份额目标将突破20%,实现产业链的全球化布局。

(四)政策与金融工具创新

绿色债券、REITs等融资渠道将不断拓宽,碳交易市场与绿证机制将进一步完善,推动海上风电项目的内部收益率(IRR)提升至8%以上。政策的支持和金融工具的创新将为海上风电行业的发展提供有力的资金保障。

......

如需了解更多海上风电行业报告的具体情况分析,可以点击查看中研普华产业研究院的。