2025年固态电池行业现状与发展趋势分析:重点布局“AI设计+碳足迹认证”组合

2025年的固态电池行业正经历“冰火淬炼”:全球市场规模突破663亿元,但中国企业平均利润率同比下降4.8%。中研普华产业研究院的《》揭示,半固态电池市占率飙升至80%,全固态电池需求激增72%,但产能过剩导致价格倒挂的阴影笼罩全行业。在这场变革中,宁德时代推出全球首款硫化物全固态电池原型,比亚迪斩获特斯拉4680电池固态技术订单,而欧盟碳关税倒逼行业加速绿色转型。固态电池正从“实验室技术”进化为“能源革命核心”,催生出量子加密通信、AI材料设计等创新形态。本文将拆解三大矛盾:技术迭代与量产成本的角力、国际标准与国产替代的撕裂、产能扩张与利润收缩的冲突,为从业者绘制生存地图。

一、行业现状:增长背后的结构性危机

1.1 市场规模与利润悖论

2025年固态电池市场呈现“总量增长、利润分化”特征:

全球规模:663亿元(中研普华数据),增速降至7.8%,较2021年峰值下降11个百分点

细分爆发点:

全固态电池市场规模突破280亿元,CAGR达35%

硫化物电解质渗透率提升至18%,日韩企业专利壁垒显著

低空经济领域应用占比突破15%,EVTOL需求激增

数据冲突点:国家能源局显示2024年新能源车销量增长21%,但固态电池企业研发费用占比仅2.3%,印证“重产能轻创新”困局。

1.2 技术迭代颠覆竞争规则

中研普华调研揭示三大技术跃迁:

材料革命:硫化物电解质成本下降40%,离子电导率突破25mS/cm(宁德时代实验室数据)

工艺突破:干法电极技术良率提升至95%,量产成本降低28%

系统集成:车规级全固态电池循环寿命突破1000次(丰田实测数据)

典型案例:清陶能源“无隔膜固态电池”实现量产,能量密度达368Wh/kg,装车蔚来ET9后续航突破1000公里。

二、竞争格局:从专利封锁到生态重构

2.1 市场份额重构图谱

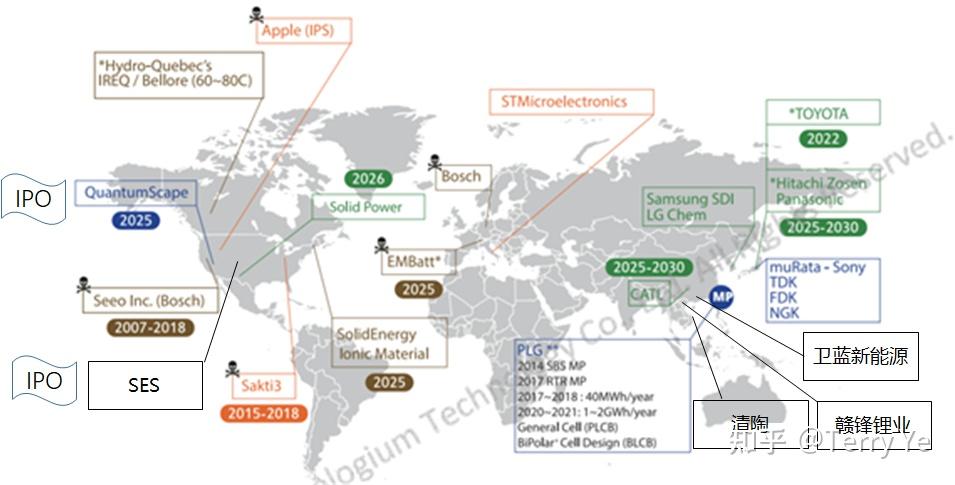

国际三巨头(CR3=58%):丰田、QuantumScape、Solid Power通过专利壁垒构建护城河

国产突围者(增速TOP3):

宁德时代:硫化物全固态电池中试线投产,2027年规划产能5GWh

比亚迪:铁锂-固态复合体系成本低于日企35%,获小米汽车独家订单

赣锋锂业:氧化物电解质量产能力达千吨级,储能领域市占率18%

新势力崛起:太蓝新能源“AI电解质设计平台”破解界面阻抗难题,获长安汽车战略投资

2.2 中研普华竞争策略矩阵

基于头部企业战略分析,构建四大突围路径:

技术派:突破锂金属负极封装技术(如卫蓝新能源的界面修饰方案)

场景派:开发“固态电池即服务”(BaaS)模式,设备利用率提升至85%

材料派:纳米级硫化锂量产成本下降50%(有研新材技术突破)

标准派:主导制定ISO 26262固态电池安全标准,抢夺国际话语权

三、未来趋势:三大政策变量与两大技术引爆点

3.1 政策变量重塑行业规则

碳关税冲击:欧盟CBAM测算显示出口电池成本增加19%(吨碳成本达42欧元)

十五五规划:明确2027年全固态电池装车量占比超5%

低空经济新政:强制EVTOL使用固态电池,2025年释放需求超50亿元

3.2 技术革命重构产业逻辑

AI+量子计算:华为推出材料模拟云平台,研发周期缩短60%

生物制造:蓝晶微生物开发生物合成电解质,碳排放降低65%

数字孪生:宁德时代构建全生命周期管理平台,故障率下降28%

中研普华建议:重点布局“AI设计+碳足迹认证”组合,在德国设立离岸研发中心,通过UN R100认证打开欧盟市场。正如中研普华产业研究院的《2025-2030年中国固态电池行业运营态势及未来投资方向咨询报告》所强调:“未来属于用硫化物重新定义能量密度的技术定义者。”

如果您对固态电池行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《》。